德銀警告:市場尚未充分定價衰退風險,關注後續硬數據表現。

4月23日,德意志銀行在其最新發布的報告中指出,儘管關稅政策引發股市下跌、信用利差擴大、收益率曲線趨陡和油價走低等一系列反應,但各大類資產的調整幅度與歷史上的衰退時期相比,仍顯不足。

這意味着,市場顯然並未將衰退視爲必然事件,尤其是在關稅政策可能再次延期的預期下。

報告指出,未來幾天的硬數據(如非農就業數據)將至關重要,若數據證實經濟收縮,可能引發市場對衰退風險的重新評估,並觸發新一輪拋售潮。

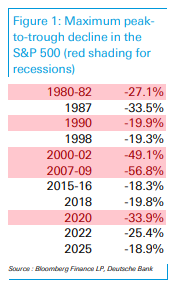

股市回調深度遠不及歷史衰退水平

自4月2日關稅公告宣佈以來,標普500指數已從2月中旬的高點下跌了13.9%,在4月8日的低點時最大跌幅曾達到18.9%。

然而,報告指出,與近年來的衰退相比,目前的跌幅尚不算顯著。

回顧最近的5次美國經濟衰退,標普500指數的峯谷跌幅均超過當前的水平。甚至,本次跌幅尚未超過2022年因衰退擔憂引發的超25%下跌,也未及2018年末的拋售潮(-19.8%)。

這表明,至少目前來看,股票市場的跌幅尚未達到典型衰退期間的規模。

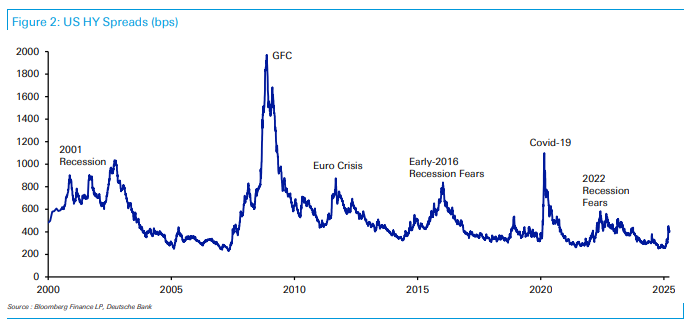

信用利差仍有走闊空間

與股市類似,信用市場的壓力信號尚未達到近期衰退的水平,這意味着如果衰退真的發生,利差仍有大幅擴大的空間。

報告顯示,美國高收益債券(HY)當前的利差約爲397個基點,這一水平甚至低於非衰退情景下的峯值,例如2022年的583bps、2016年的839bps或2011年的876bps。更不用說與實際衰退時期相比,如新冠疫情期間的1100bps或全球金融危機(GFC)時的1971bps。

即便考慮到2001年的衰退(相對溫和),當時的高收益利差也超過了900bps。

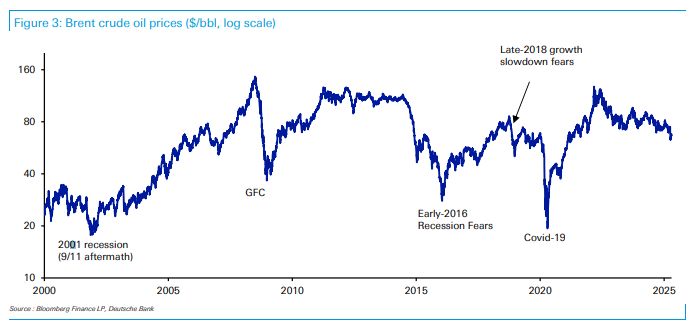

油價跌幅緩和,尚未反映嚴重需求衝擊

據德銀觀察到,油價與經濟衰退(通常導致需求衝擊)之間存在明顯的相關性,衰退往往伴隨着油價下跌。當然,也有例外情況,即油價上漲本身就是衰退的誘因。

若排除油價本身是誘因的衰退,僅關注近期的衰退,可以發現當前油價的跌幅遠不及其他衰退時期。自4月2日以來,布倫特原油價格下跌了約10%。雖然跌幅不小,但與新冠疫情和全球金融危機期間布倫特原油價格下跌近三分之二相比,仍有很大差距。

儘管油價受多種因素影響,但相對溫和的跌幅表明,投資者目前並未預期全球經濟增長會出現急劇放緩。

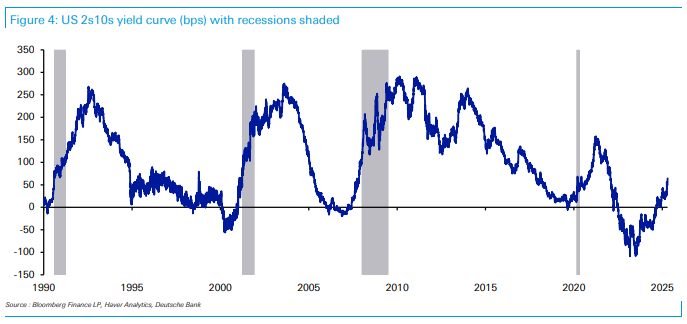

利率曲線陡峭化信號模糊

收益率曲線的急劇陡峭化通常是衰退前的常見現象。報告指出,在近期的週期中,衰退並非在曲線倒掛時開始,而是在曲線解除倒掛、恢復正斜率之後才發生。這通常是因爲央行爲應對經濟放緩/衰退而快速降息,導致前端收益率大幅下降。

當前,市場也確實出現了類似的曲線陡峭化,但其原因卻不那麼明確。美聯儲並未急於降息,主席鮑威爾甚至對通脹壓力錶示擔憂。此外,當前的曲线陡峭化部分是由于长端收益率显著上升,反映出投資者對未來美國國債安全性的疑慮,從而流出美債。因此,本次陡峭化的驅動因素與近期衰退前的情況有所不同。

值得注意的是,當前的曲線陡峭化是自2023年夏季以來趨勢的延續,而在此期間的大部分時間裏,市場共識是“軟着陸”可能性增加,增長預測甚至被上調。所以,儘管曲線陡峭化與衰退相關,但當前的陡峭化可能源於多種非衰退相關的原因。

市場定價不足,未來數據至關重要

綜合以上種種跡象,報告總結稱,目前市場尚未完全定價經濟衰退的風險。

報告表示,這主要是因爲衰退是否會發生仍存在很大的不確定性,包括關稅政策是否會再度延長90天,以及美國與其他國家達成貿易協議從而降低關稅的可能性。事實上,在2022年,雖然並未發生衰退,但市場(包括股市和信用利差)的拋售比當前更爲激進。

投資者之所以不願完全定價衰退,是因爲缺乏足夠的證據表明衰退即將到來,因此,未來幾天的硬數據將是關鍵。

報告補充到,一旦出現收縮性的經濟數據(如非農新增就業放緩),市場可能會迅速重新評估,爲新一輪拋售打開通道。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。