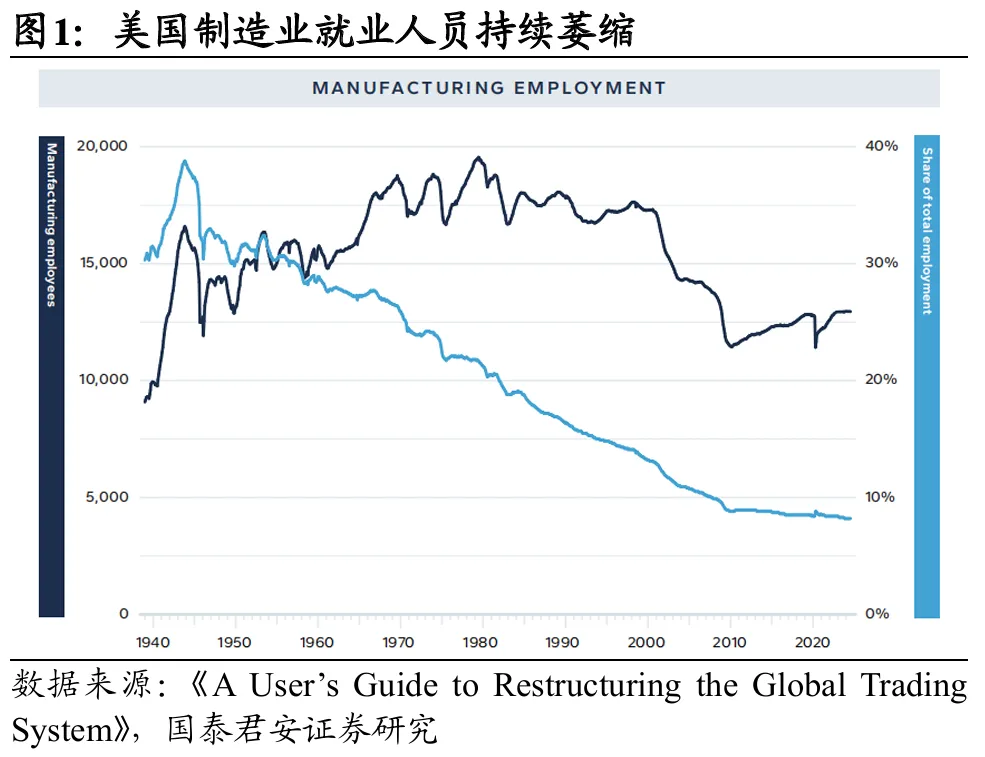

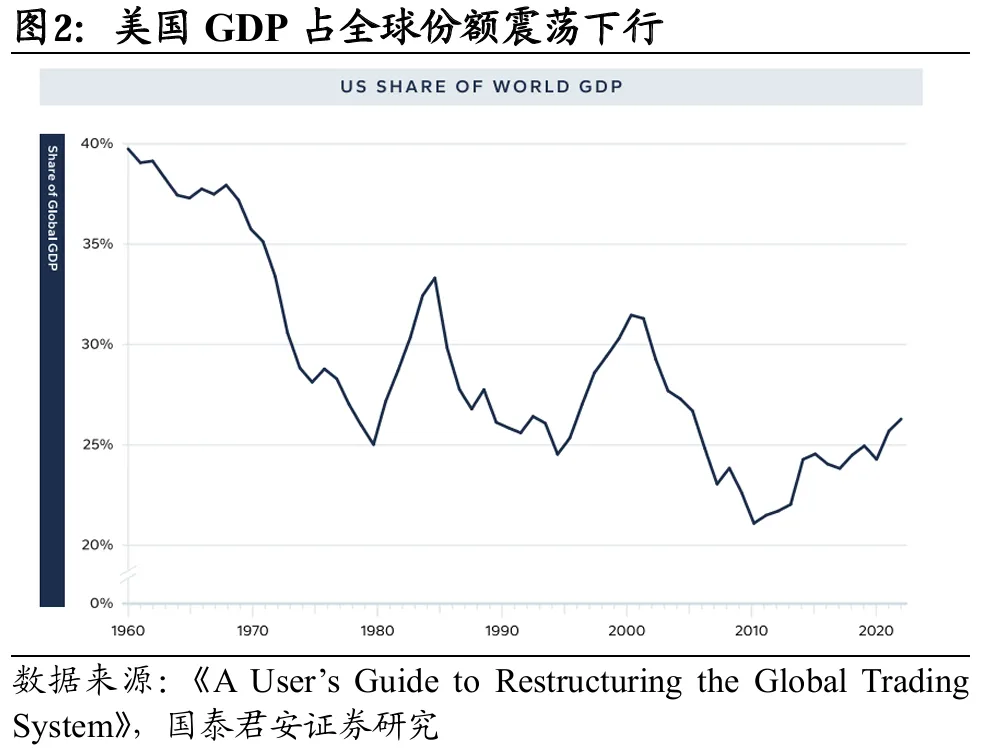

在“特里芬世界”中,美国通过金融手段达成国家安全目标,但其优势地位同时伴随着负担,导致出口竞争力与金融实力的投放之间存在权衡。美国政客和民众对全球贸易和金融体系的不满情绪根深蒂固,他们期望通过关税和汇率等措施来实现变革。

关税政策占据核心地位,它不仅作为美国在谈判中获得优势的工具,还承担着增加财政收入的任务:

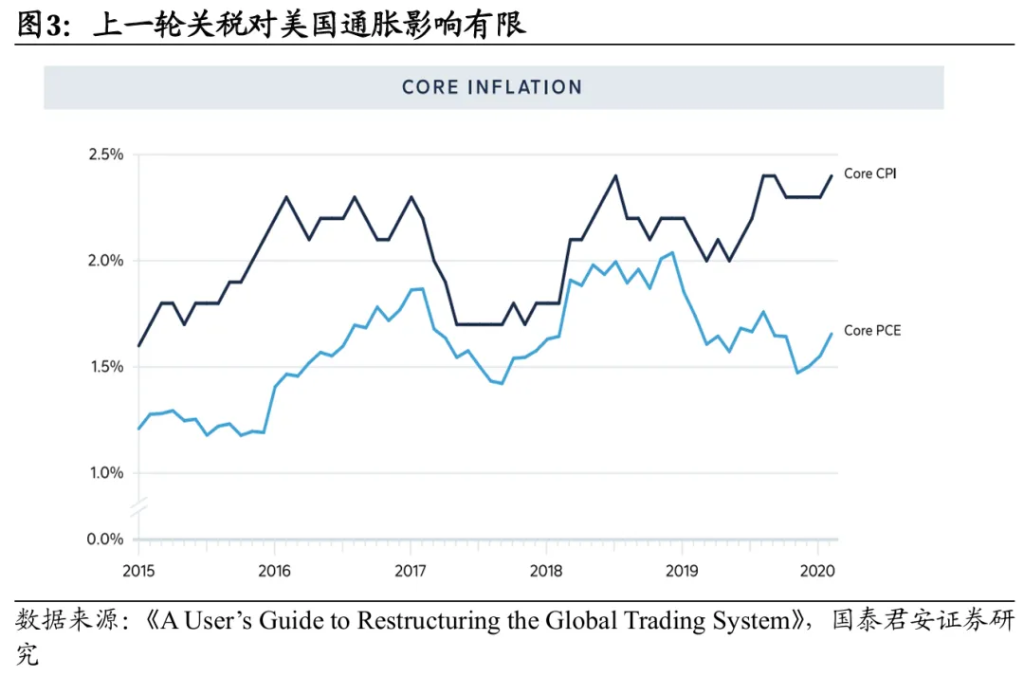

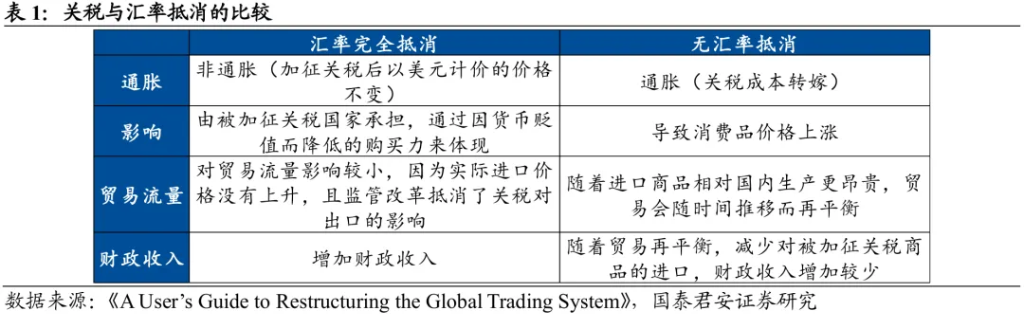

1)关税通常会提高进口商品的价格,但汇率变动可以通过货币贬值来部分抵消关税的影响,减轻对美国经济的通胀压力,因此关税与汇率之间存在权衡。

2)关税的突然变化可能导致金融市场波动,因此需要逐步、分类实施关税方案。研究显示,美国对外最优关税税率可能是20%,但还需考虑关税报复的可能性及其带来的额外损害。

汇率政策也是实现再平衡的关键手段,其核心目标是促进美元贬值以振兴制造业,具体措施包括多边货币协定和单边货币方案:

1)在多边货币协定中,美国与其他国家共同构建美元“安全区”,其他国家通过出售短期美元储备实现美元贬值,并将剩余的美元储备资产展期,转换为“世纪债券”,以消除美元贬值对美债市场的负面影响;美国将为承担久期风险的外国投资者提供美元流动性支持,否则将面临高额关税。

2)美国也可以单方面实施美元贬值方案。主要措施包括利用IEEPA对外国美债持有者征收使用费,以及利用财政部外汇稳定基金和联储公开市场账户等;但可能引发利率上升和通货膨胀。

美国经济顾问委员会主席斯蒂芬·米兰在其报告中提出了一套看似完美的全球贸易与金融体系新架构,前端是关税威胁,后端是美元“安全区”;但该方案的实施需要美国与其他国家、公共部门和私人部门、美国政府和美联储的紧密合作。尽管如此,不应低估美国政客推动全球再平衡的决心。在“海湖庄园协议”的阴影下,有两个确定性趋势值得关注:

1)关税既是手段也是目的,通胀和金融市场波动只会改变其节奏,不会改变其方向;

2)“美元安全区”和“去美元化”进程将同步进行,美债利率和黄金价格齐涨的情况未来将更加频繁。

风险提示:大国博弈过程中存在高度不确定性。

本文作者:黄汝南、汪浩等,来源:国君宏观研究,原文标题:《【国君宏观】重构全球贸易体系:特朗普的理想与现实——“大国博弈新阶段”系列之四》