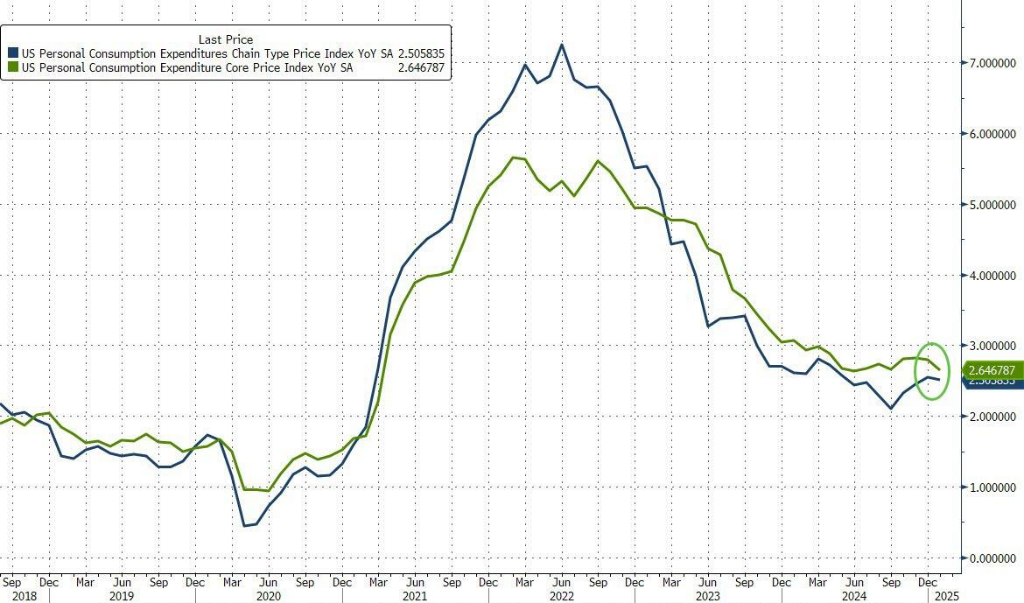

美联储最爱的通胀指标——美国PCE物价指数1月以温和的步伐增长,这在一系列显示价格压力可能再度升温的报告之后,为市场带来了些许缓解。

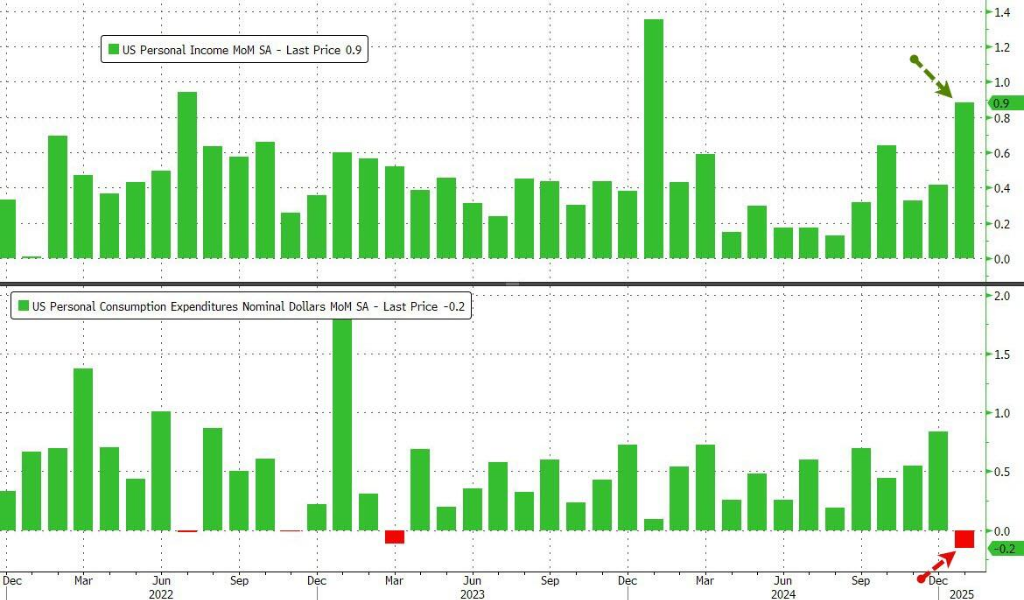

不过与此同时,美国消费者个人支出却出现了明显回落,这可能引发外界对美国经济韧性的担忧。

2月28日,美国经济分析局公布数据显示:

美国1月PCE物价指数同比上涨2.5%,预期为上涨2.5%,12月前值为上涨2.6%。 美国1月PCE物价指数环比上涨0.3%,预期为上涨0.3%,12月前值为上涨0.3%。 美国1月核心PCE物价指数(剔除食品和能源项目)同比上涨2.65%,为2021年初以来的最小年度增幅,预期为上涨2.6%,12月前值为上涨2.8%。

美国1月核心PCE物价指数环比上涨0.3%,预期为上涨0.3%,12月前值为上涨0.2%。

1月份,剔除住房和能源的核心服务价格环比上涨0.2%,而剔除食品和能源的商品价格上涨0.4%,创2023年初以来最大涨幅。

美联储近几个月特别关注的剔除估算价格的整体核心通胀在1月上涨0.2%。

个人消费支出和收入1月个人消费支出环比下降0.2%。调整通胀因素后的实际个人消费支出环比下降0.5%,这是近四年来最大的月度跌幅。

1月个人消费支出不佳,主要受极端冬季天气影响,且发生在经历了强劲假日消费季之后。汽车购买的异常大幅下滑是支出下降的主要因素是。此外,占个人消费支出的最大部分的服务支出1月增长疲软,服务支出的放缓若持续,可能会加剧对美国消费前景的担忧。

名义个人收入在1月份环比增长0.9%,部分受到社保福利年度生活成本调整的提振。经通胀调整的可支配个人收入上升0.6%,推动1月份的储蓄率升至去年6月以来的最高水平,达到4.6%。

分析解读

总的来说,周五的PCE报告在通胀方面带来一定程度的缓解。此前的一系列报告曾显示,通胀降温的进程不仅停滞,甚至出现逆转。美联储官员们已明确表示,在开始再次降息前,他们需要看到通胀明显缓解,尤其是考虑到特朗普政策可能对物价带来的不确定性影响。

展望未来,持续的价格压力加上包括新进口关税在内的激进政策调整,对消费者支出的负面影响仍值得关注。近来公布的消费者信心指数有所下降,主要是因为人们担心关税会导致物价上涨。密歇根大学上周的数据显示,受调查的长期通胀预期目前处于近30年来的最高水平。

有“新美联储通讯社”之称的知名财经记者Nick Timiraos指出:

核心PCE物价指数三个月的年化通胀率维持在2.4%,六个月的年化通胀率维持在2.6%。

核心商品价格表现强劲,1月环比上涨0.41%。此前核心商品价格一直在下跌,但目前已重拾升势。剔除住房的核心服务价格温和上涨,1月环比上涨0.22%。住房价格也继续降温,1月环比上涨0.32%。

市场反应数据公布后,美股期货变动不大,维持上涨态势。

美元即期指数持稳。