報告摘要

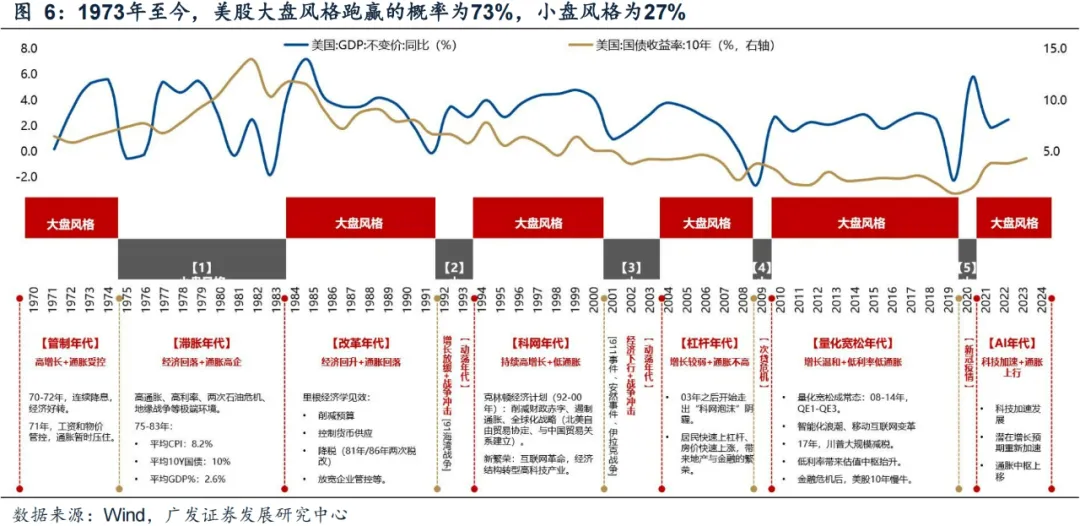

1、美股50年,大小盤風格輪動及強度如何刻畫?我們透過個股建構了一個大小盤風格輪動指數:以年度統計,27%的年份為小盤風格、73%的年份表現為大盤風格;以月度統計,37%的月份表現為小盤風格、63%的月份表現為大盤風格。小盤風格比較集中出現在70年代中後期-80年代初期,以及00年代初期這兩個階段。而近20年來,美股大盤股持續佔優,並且在滾動12個月的維度之下,未出現小型股佔優的情形。

2、美股50年,小盤風格如何形成:三個特徵、兩種場景。(1)美股小盤風格多數出現在【經濟衰退末期或復甦早期階段】。(2)美股小盤風格多數出現在【降息尾聲->加息之前】。(3)小盤行情中,領漲的產業主要是超跌產業或景氣產業。

(4)小型股超額表現的場景有兩種:一是事件危機後的低基數效應(持續半年至1年):來自相對績效差的修復,小型股獲利修復彈性更大。二是動盪年代之下的產業轉型(持續2至5年):來自政策或產業環境催化的增量經濟,如美國70年代中後期的電腦與半導體;2000年科網泡沫破滅後的房地產。

3、風格輪動是獲利分化與收斂的結果。大小盤行情的背後反映的是宏觀環境或產業格局的變化所帶來的相對績效的變化。美股1年維度的漲跌幅很大程度也取決於淨利成長率的高低;而大小盤風格輪動節奏也與獲利的相對變化方向一致。五次小盤風格詳細複盤(詳見內文)。

目前A股的風格輪動怎麼看?

1、持續的小型股行情一般是出現在經濟衰退末期或復甦早期階段。對於小盤風格來說,流動性是關鍵的催化因素(降息週期持續釋放充足流動性),但前提是盈利不再進一步惡化(宏觀週期有底)。

2、下週關鍵會議,我們預期政策態度相對積極的機率更大,市場風格可能會階段性走向均衡,例如過去兩個月滯漲的順週期白馬可能中樞上移。但是,考慮到明年第二季之前是宏觀資料相對真空期,經濟的復甦力道較難證真或證偽,市場風格或反覆,但題材行情、小盤行情可能仍會占主導。

3、往前看,一旦出現以下兩種情形,风格可能会显著切向大盘:

一是基本面有再度走弱的預期。若2025年官方目標赤字率維持3.0%不變,或者在25年“4月決斷”的時候,確實廣義財政刺激力道較弱,則市場風格可能重回紅利資產、中字頭權重等防禦配置,此時大碟風格相對佔優,如2023年-2024年前三季。

二是基本面有大幅上行的預期。若2025年官方目標赤字率達到4.0%或更高,並且在25年“4月決斷”的時候,廣義財政擴張的幅度確實夠明顯(提升幅度佔名義GDP的5%以上),同时宏观基本面出现较显著的复苏弹性,此時順週期藍籌大機率領漲市場,大盤風格也會佔優,如2020年。

風險提示:地緣衝突加劇,海外通膨反复,國內穩增長力道不如預期,模型有效性減弱等。

報告正文

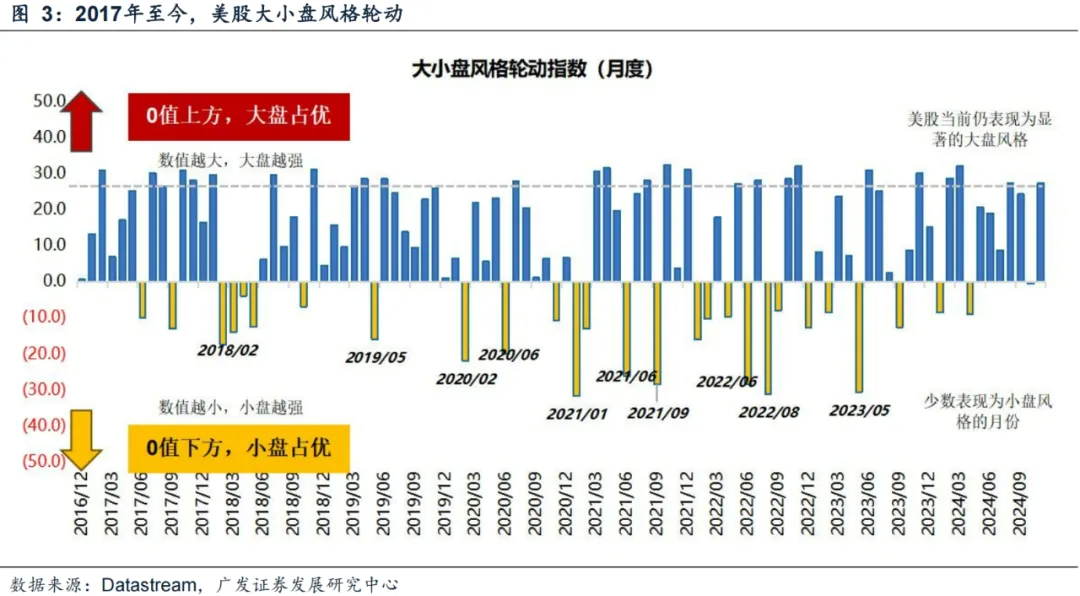

近期不管是A股的大小盤風格,还是美股的大小盤風格,都演繹的比較極致。關於風格“變盤”的討論也增多,對此,我們複盤了美股過去50年風格輪動的一些規律,並展望當下市場。

一、美股50年,大小盤風格輪動及強度如何刻畫

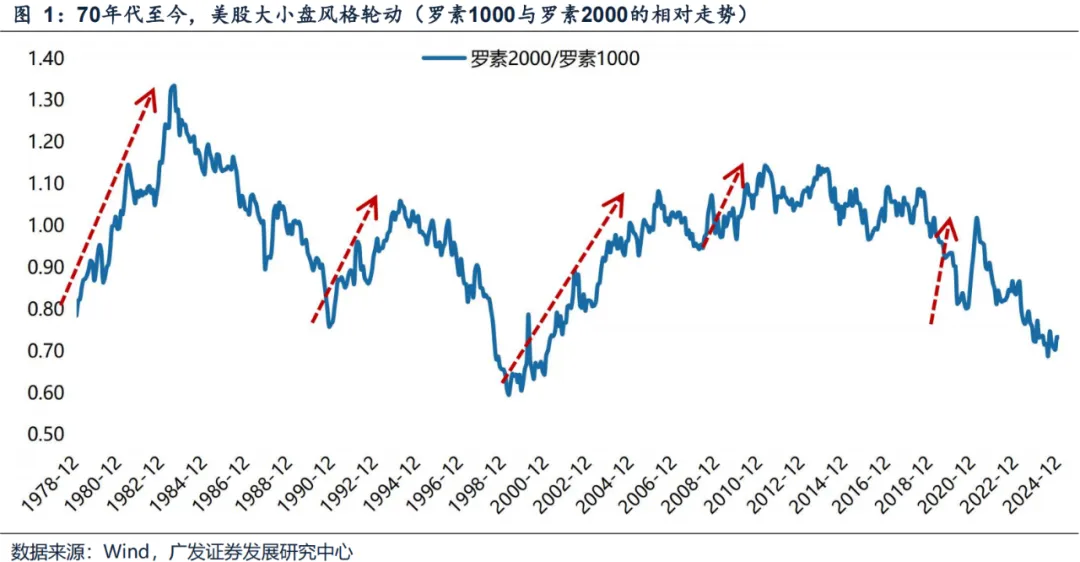

對於大小盤風格的描述,可用大小盤風格指數(羅素1000/羅素2000,指數從1979年開始),也可以透過市值分組再統計漲幅的方式來看市值的單調性。

為了更直觀的表徵美股過去50多年的大小盤風格輪動狀況及強度,同時獲得更長的歷史序列,我們透過個股建構了一個大小盤風格輪動指數。具體方法如下:

(1)全市場個股(剔除市值後10%標的),按月初市值由大到小分10群組,第1群組最大、第10群組最小;(2)统计每群組当月涨幅的中位数,將10群組涨幅z-score標準化;(3)第1~10群組標準化之后的涨幅,分別與{5,4,3,2,1,-1,-2,-3,-4,5}相乘,再求和,結果即為大小盤風格輪動指數。由指數建構邏輯可推導:(1)0值上方,代表大盤股佔優,數值越大,大盤股越強;(2)0值下方,代表小型股佔優,數值越小,小型股越強;(3)正數或負數幅度收窄,說明大盤或小盤佔優程度在收斂,但並不意味著大小盤風格的逆轉。

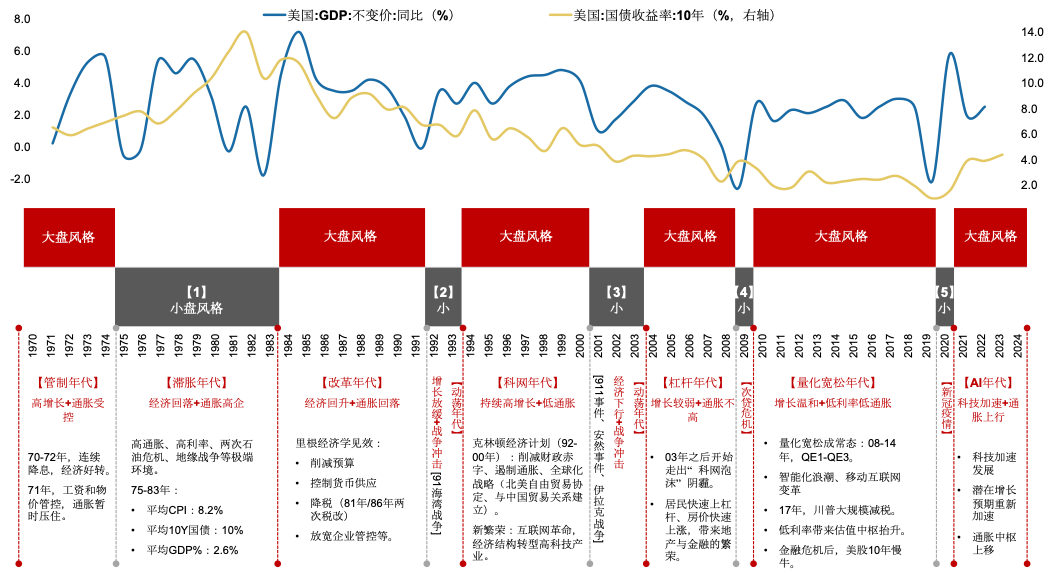

可以看到,過去50多年來,美股多數時候表現為大盤風格:以年度統計,27%的年份為小盤風格、73%的年份表現為大盤風格;以月度統計,37%的月份表現為小盤風格、63%的月份表現為大盤風格。小盤風格比較集中出現在70年代中後期-80年代初期,以及00年代初期這兩個階段。而近20年來,美股大盤股持續佔優,並且在滾動12個月的維度之下,未出現小型股佔優的情形,目前表現出強烈的大盤股風格。

二、美股50年,五次小盤風格如何演繹

(一)小盤風格如何形成:三個特徵、兩種場景

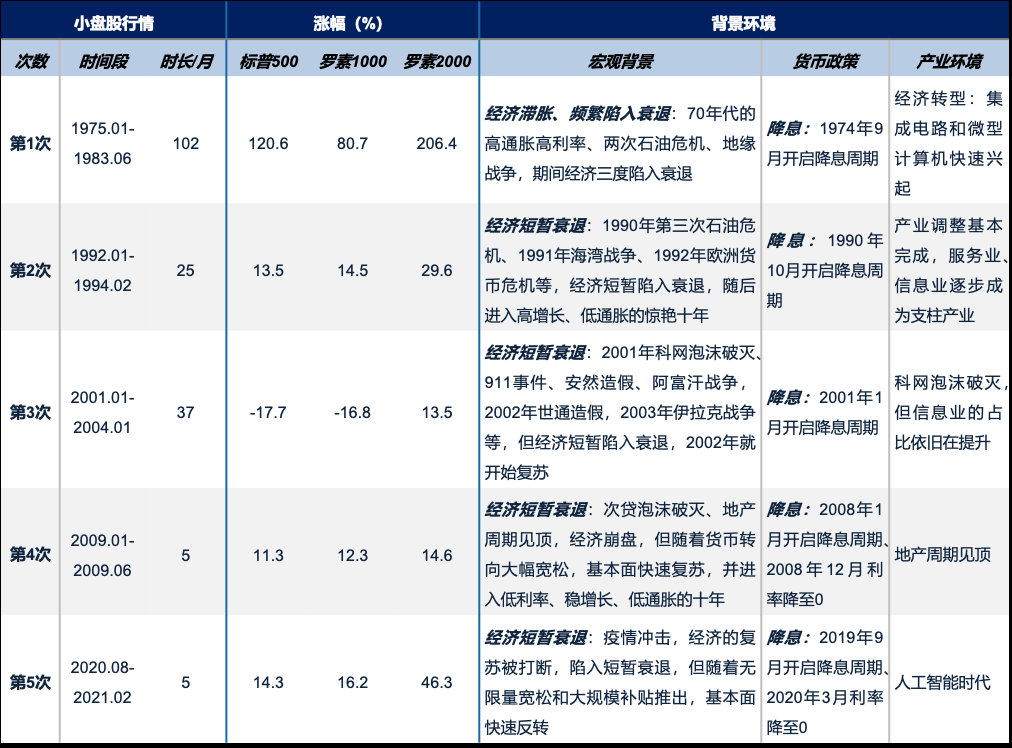

從第一部分的資料分析,可以看到,美股歷史上一共出現了5次較持續的小型股行情。

3次小盤行情強度大,分別是:70年代中期至80年代初期、1992年初-1994年初、2001年初-2004年初;

2次小盤行情強度較小,分別是:2009年上半年、2020年下半年-2021年初。

總結下來,小型股風格有幾個特徵:

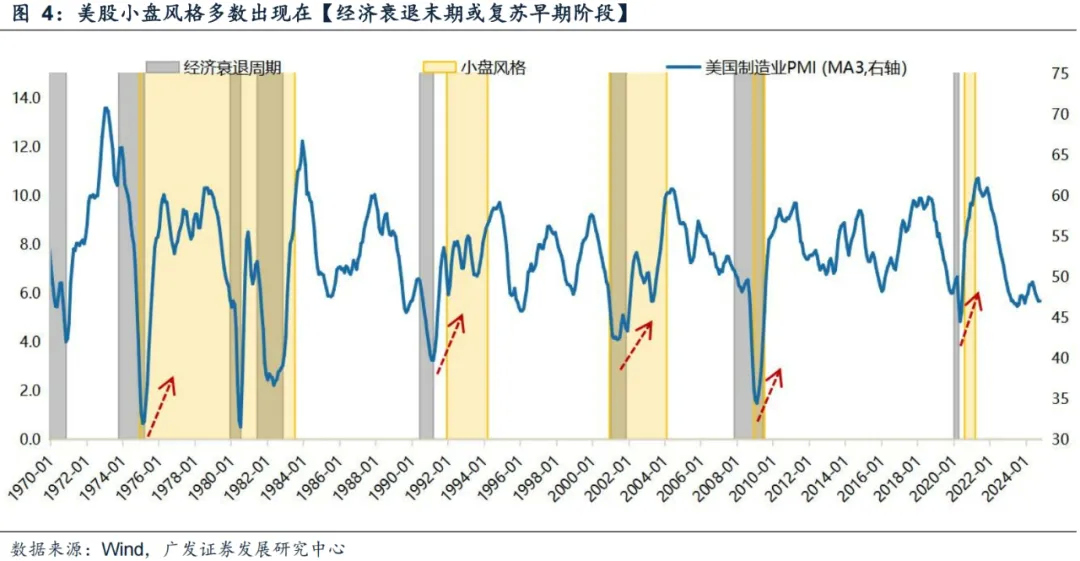

(1)美股小盤風格多數出現在【經濟衰退末期或復甦早期階段】。5次小型股風格形成前,美國宏觀經濟都經歷了衰退階段。其中,小型股持續時間最長的70年代中期至80年代初期這段時間,期間發生了3次經濟衰退。小盘风格开始的时间点一般是在經濟衰退末期或復甦早期階段,即經濟見底前後階段。

我們理解,背後的原因主要在於:經濟復甦預期形成的過程中,市場首先會尋找彈性較大的方向,此時,小型股在經濟下行和衰退週期中受損較嚴重,由於低基數效應,在復甦的上半階段,獲利向上的彈性更大。而當基數效應減弱之後,市場回到真正的景氣定價,小型股風格弱化。

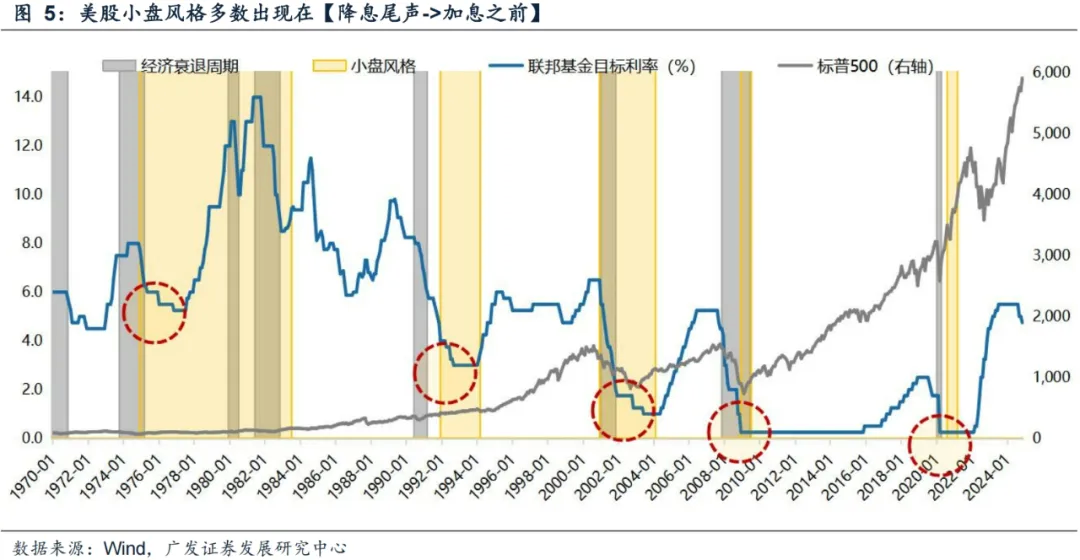

(2)美股小盤風格多數出現在【降息尾聲->加息之前】。

5次小盤股風格都是形成於降息的中後期,持續到升息之前。比如:2008年底利率降至0,2009年初開啟持續小型版行情;1989年中開始的降息週期持續至1992年下半年,期間1992年初開啟持續小型版行情。對於小盤風格來說,流動性是關鍵的催化因素(降息週期持續釋放充足流動性),但前提是盈利不再進一步惡化(宏觀週期有底)。

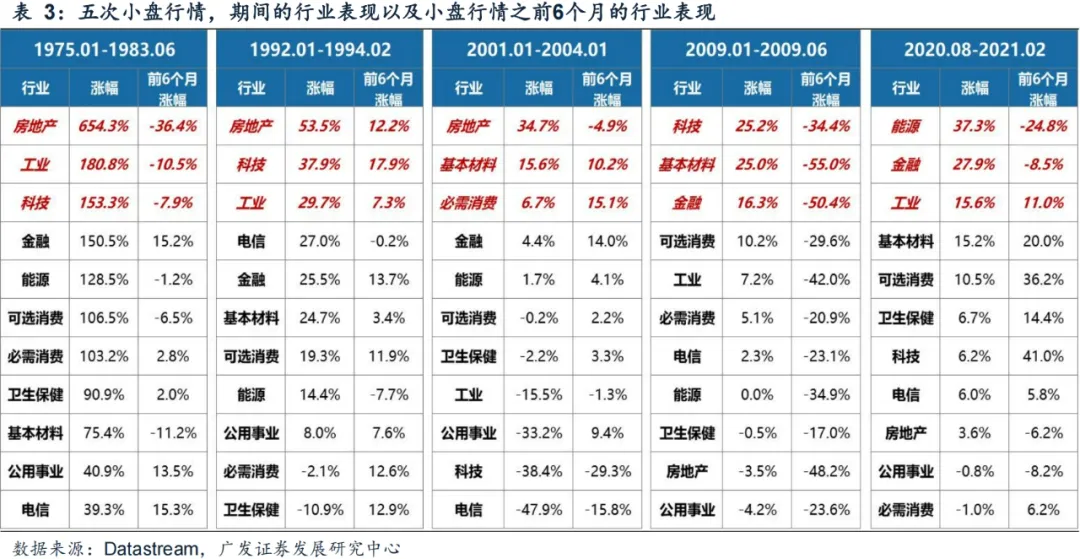

(3)小盤行情中,領漲的產業主要是超跌產業或景氣產業。

過往的五次小型股行情中,多數時候領漲的產業是先前超跌的行業,比如:2020年下半年領漲的能源與金融、2009年上半年領漲的科技和材料等均有超跌反彈的因素;另外,也有景氣驅動的上漲,比如1992-1994年總金額2001-2004年的地產。

(4)最後,小型股超額表現的場景有兩種:

一是事件危機後的低基數效應(持續半年至1年):背後原因是相對績效差的修復,主要存在於事件危機之後的一段時間內,小型股獲利修復彈性更大,此時一般也會疊加貨幣寬鬆之後的流動性過剩效應。二是動盪年代之下的產業轉型背景(持續2至5年):來自政策和產業環境催化的增量經濟,背景是經濟長時間停滯,政策面開始尋求結構轉型,如美國70年代中後期快速興起的電腦與半導體;2000年科網泡沫破滅之後政策轉向刺激房地產。結果是:與宏觀經濟相關度高的大盤藍籌低迷;而代表增量經濟方向的新興產業表現相對突出,此時往往由小盤題材行情主導。

(二)風格輪動是獲利分化與收斂的結果

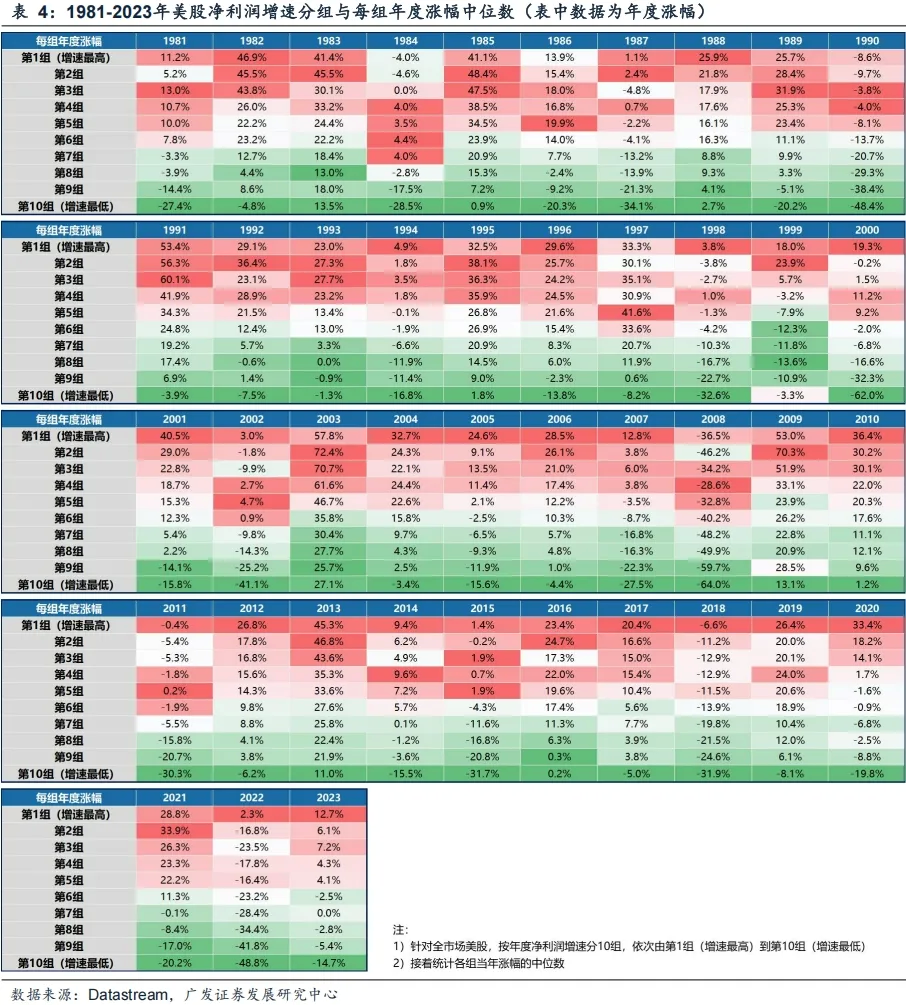

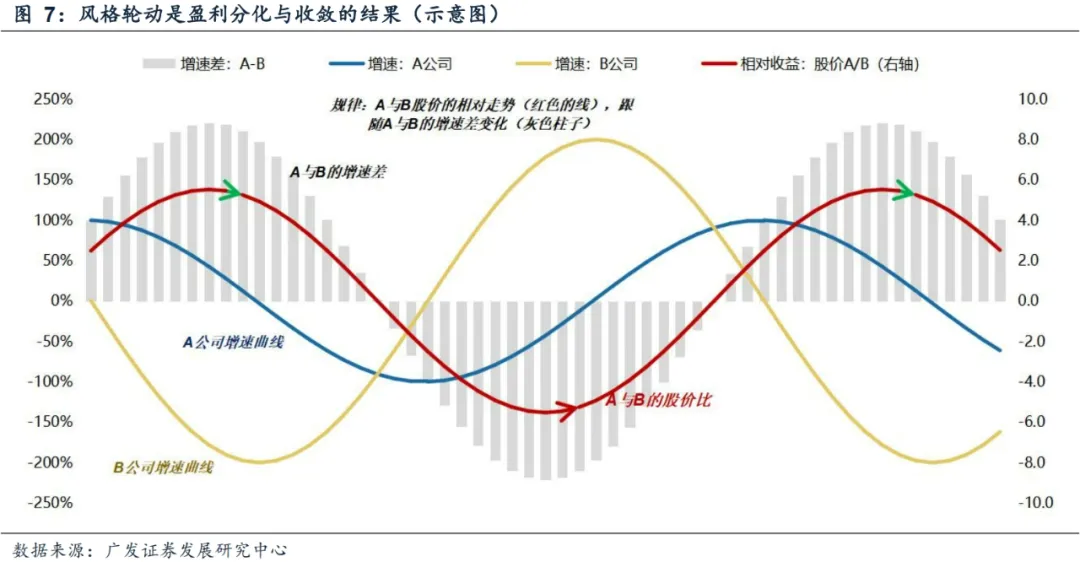

總結前文,美股過去50多年,五次小盤風格形成背後的兩個場景——低基數效應與新興產業催化。大小盤行情的背後反映的是宏觀環境或產業格局的變化所帶來的相對績效的變化。首先,從短期市場漲跌幅的決定因素來看,與A股大盤的結論類似,美股短期(1年維度)的漲跌幅大小很大程度也取決於淨利成長率的相高低。針對全市美股,1981-2023年的年度數據:①按年度淨利增速分10群組,依序由第1群組(增速最高)到第10群組(增速最低);②接着统计各群組当年涨幅的中位数。數據顯示:年度涨跌幅與年度净利润增速呈现出较好的单调正相关性,而這種特徵在歷史各年份的表現都較明顯,即規律性具有穿越週期的特徵。

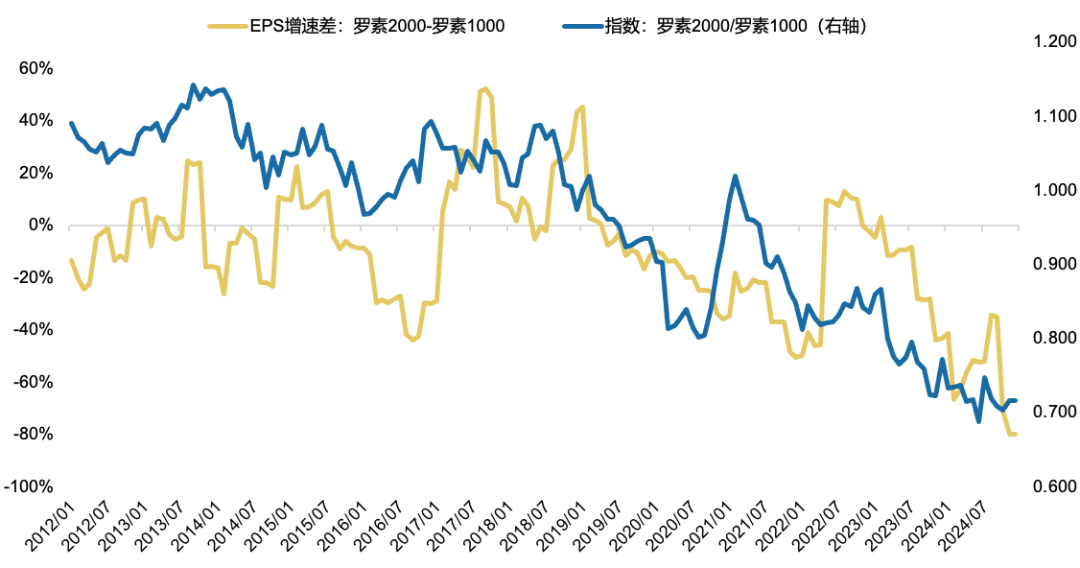

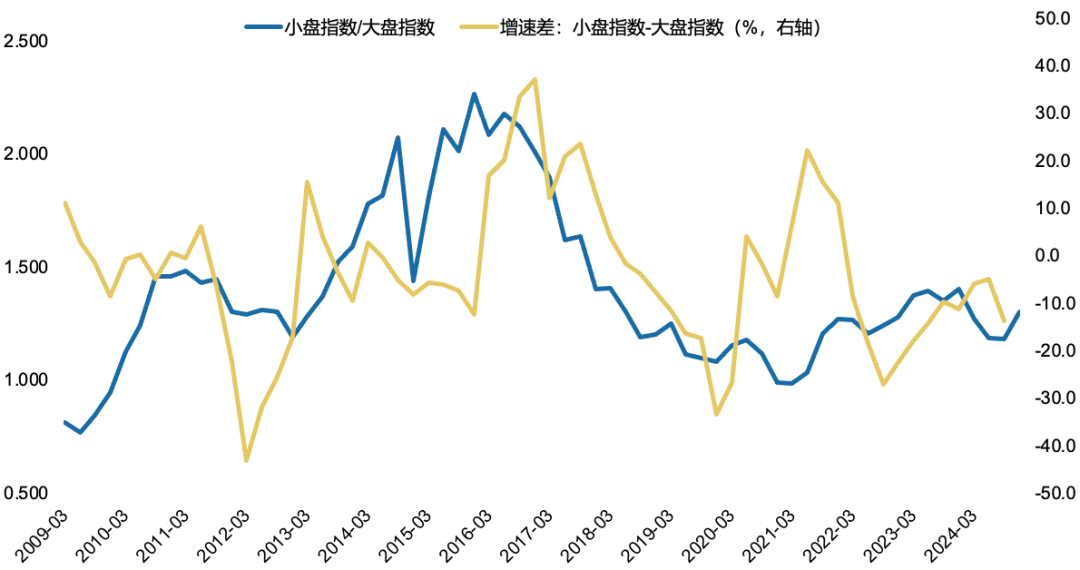

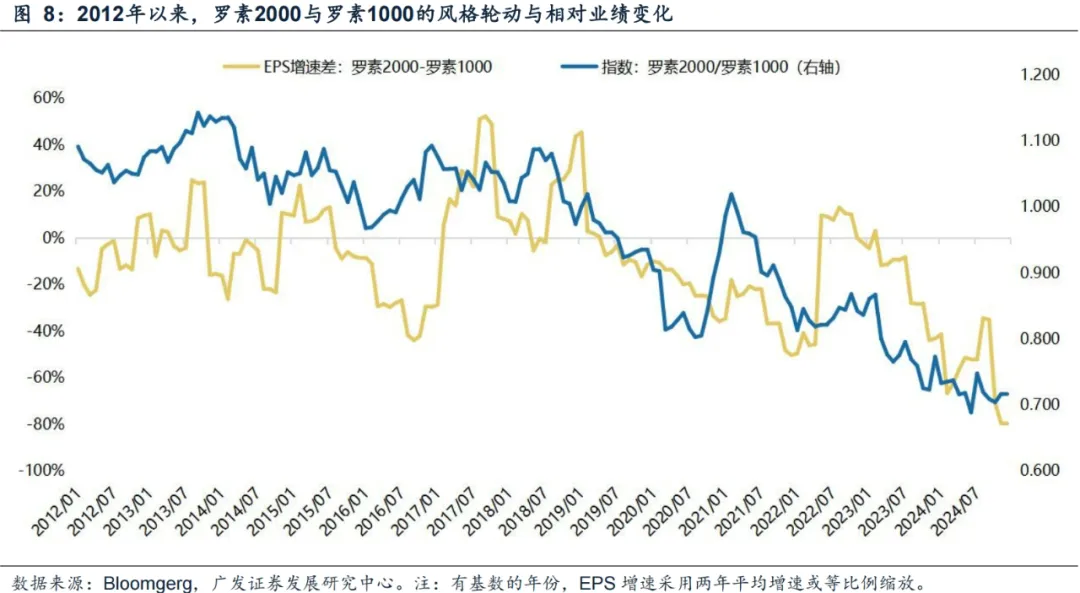

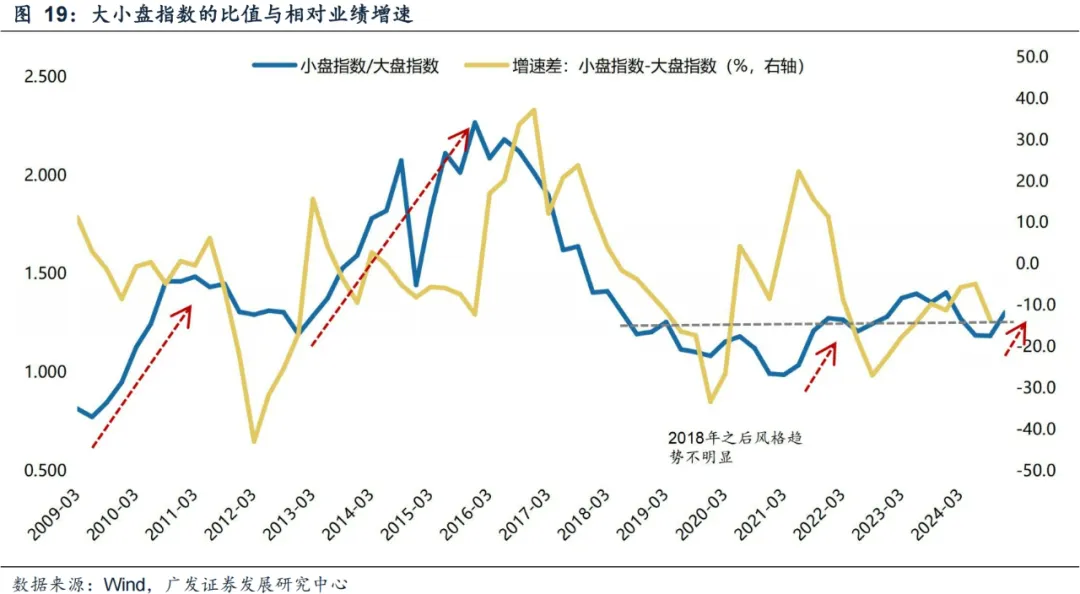

其次,風格輪動的背後來自於獲利的相對變化。如下圖,A與B股價的比值(紅色的線),跟隨A與B的增速差變化(灰色柱子)。另外也可以看到,2012年以來,羅素2000與羅素1000所表示的風格輪動(係數比值),與相对业绩变化(EPS增速差)也呈現同向變動的特徵。

(三)五次小盤風格詳細複盤

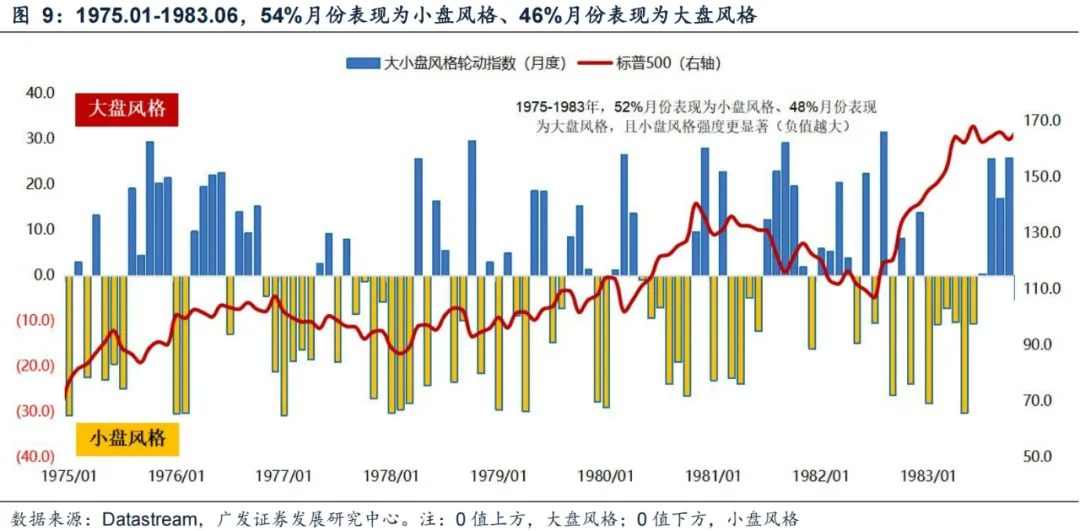

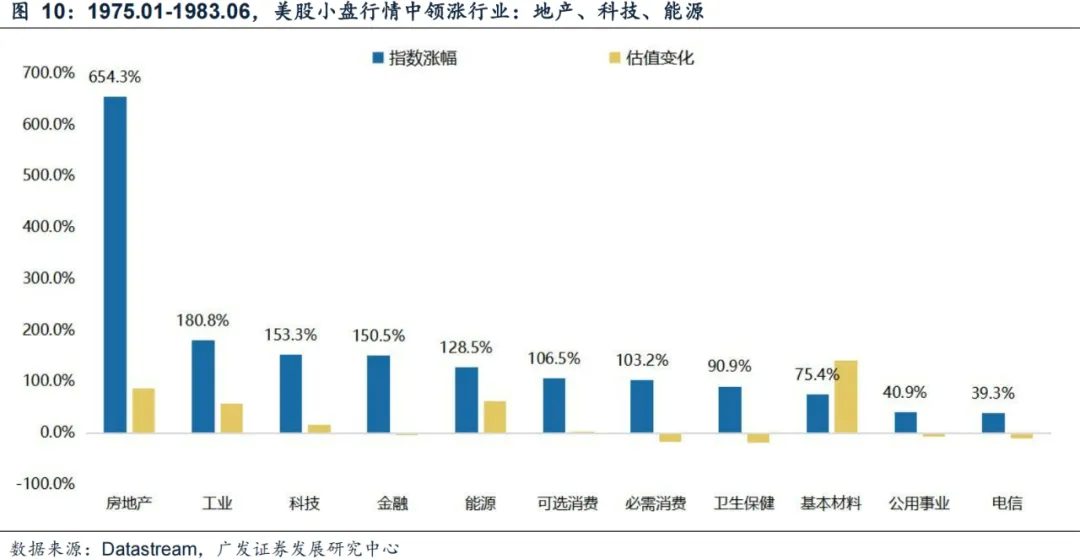

接下來,我們詳細複盤過去這5次小型股的形成過程。第1次小型股風格:形成於70年代中期至80年代初期的滯脹年代,這是美股史上持續時間最長、最廣為人知的一次小盤行情。小盤行情的催化劑來自於動盪環境下的產業轉型、新興科技的迅速崛起。在1975.01-1983.06,大小盤風格也有階段輪動,54%月份表現為小盤風格、46%月份表現為大盤風格;期間,領漲業是:地產、科技、金融,背後既有超跌反彈的方向(地產),也有產業趨勢的方向(科技)。

具體來說,造成這輪小盤風格持續如此之久的原因,主要有以下幾點:

(1)反覆的經濟滯脹。美國經濟在1969年開始遭受衰退的衝擊(長期的減稅、財政擴張之後,通膨上升,貨幣開始收緊),此後一直持續到80年代初,美國處於繁榮與衰退交替出現的局面之中(降息拖經濟VS升息抗通膨)。期間幾場戰爭造成原油價格大幅走高:越戰持續到70年代初、1973年第四次中東戰爭(第一次石油危機)、1979年伊朗革命(第二次石油危機)、1980-1988兩伊戰爭。

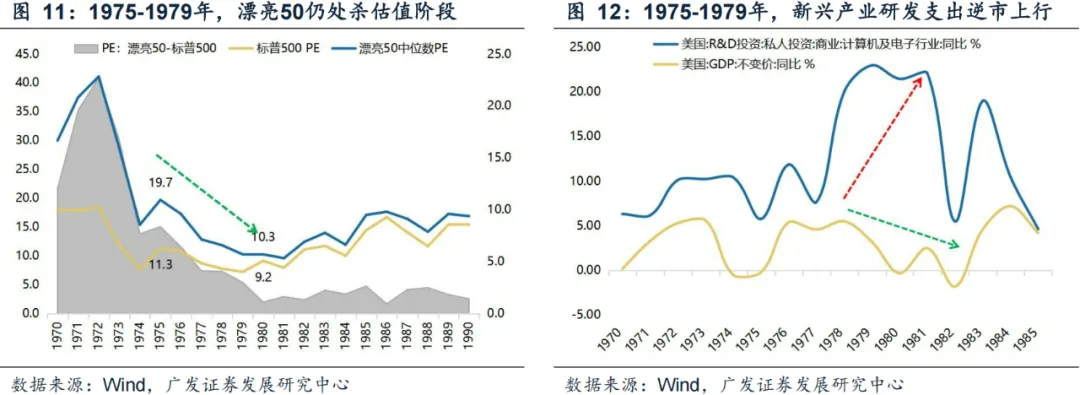

(2)“漂亮50”等大市值資產未走出殺估值階段。經過1973-1974年的下跌後,漂亮50的估值由43倍回落至20倍左右,而當時國債殖利率仍在持續上行,同時獲利也在邊際走弱,作為大市值核心資產的漂亮50尚未走出殺估值階段。

(3)新技術、新產業的出現,帶來新的概念熱點。70年代積體電路與微型電腦跨越式發展,多家科技新星也在那段時間成立。例如,微軟1975年創立、蘋果1976年創立、甲骨文1977年創立、美光1978年創立、拉姆研究1980年創立。

(4)科學研究支出逆市高成長,市場從存量經濟向增量經濟過度。70年代是美國經濟從製造業轉型為大眾消費和新興科技的時期,在經濟成長持續下滑的階段,全社會的科學研究支出仍持續高成長:1973-1980年,GDP增速由5.6%到-0.3%,但計算機及電子的研發支出成長由10.2%上行至21.5%。在“漂亮50”階段,大家擁抱確定性高的核心資產,本質是存量經濟中的避險行為,而新興科技革命的出現,使得大家开始寻找增量经济中处于初始階段的代表未来方向的中小市值公司。此時,在經濟不景氣、利率高企、核心資產高估的背景下,資金可能更願意尋找新的產業方向,以獲得更高的投資回報預期。

(5)隨著新興產業逐步落地,相關科技龍頭陸續上市,此時,通膨受到控制、經濟走向正軌、“漂亮50”估值深調,持續數年的小票風格再度切向大票風格。1981年,雷根實施“經濟復甦計劃”,大幅減稅、削減政府開支、控制貨幣供給量、放鬆企業管制等;同時,聯準會主席沃克堅持採取緊縮的貨幣政策來遏制通膨,通膨和利率均在1981年見頂。另外,我們看到,代表新興經濟方向的公司,也集中上市,比如AT&T1983年、拉姆研究1984年、美光1984年、微軟1986年、奧多比1986年、甲骨文1986年等。市场风格再度切向了估值深調已久的“漂亮50”。

總結來說:長期超高利率(導致核心資產殺估值)、科技產業革命(帶來增量經濟機會,催化主題概念行情),是70年代中期到80年代初期小型股風格持續了9年之久的主要原因。而在通膨受到控制、經濟走向正軌、估值深調之後,“漂亮50”所代表的大盤藍籌也獲得了獲利推動的長期增值空間,另外,科技產業革命中走出来的科技龙头也逐步成长为新的“漂亮50”。

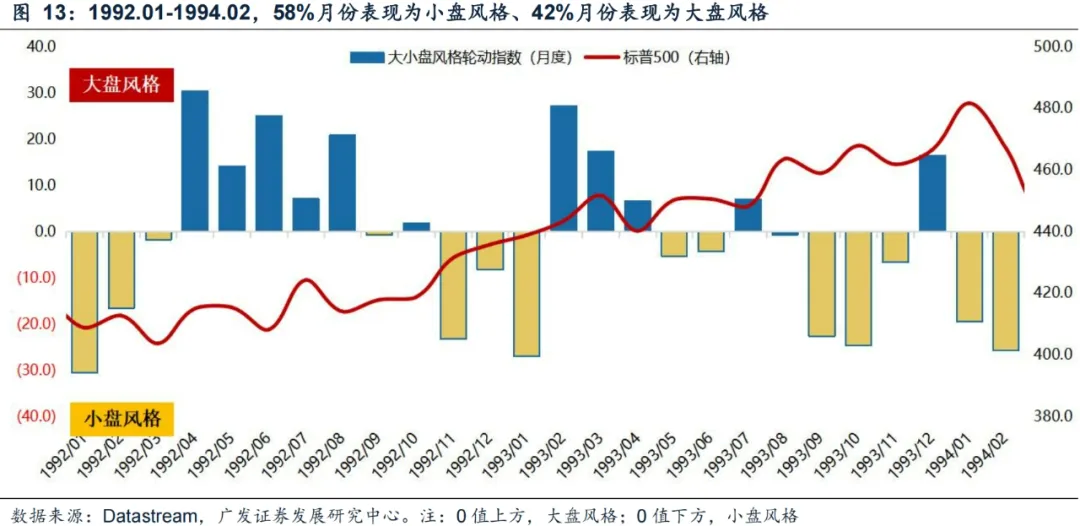

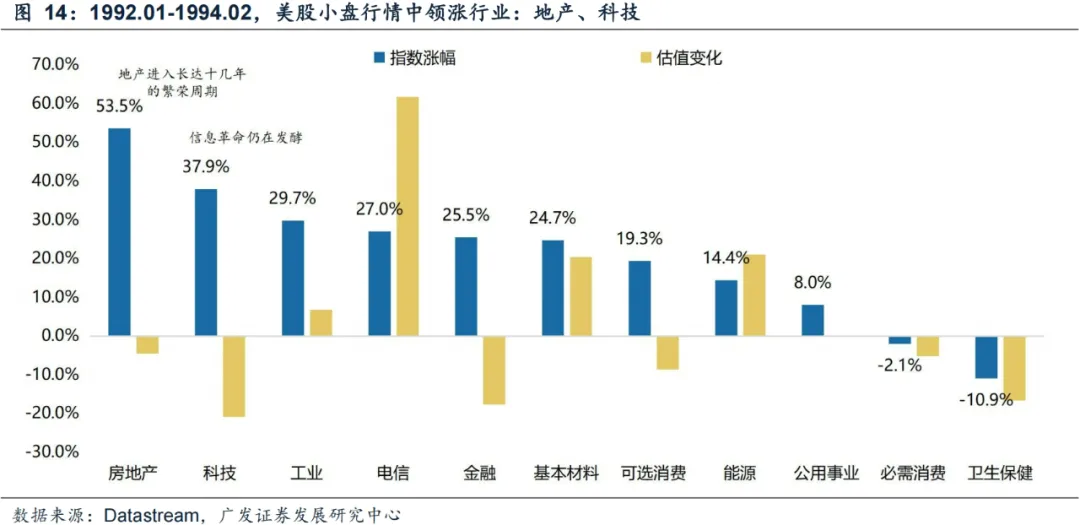

第2次小型股風格:1992年初-1994年初,持續了2年多,背景是衰退末期+降息週期開啟+基本面初步穩定。90年代初的動盪環境使得宏觀經濟陷入衰退:1990年第三次石油危機、1991年灣戰爭、1992年歐洲貨幣危機等。1990年底開啟降息週期、1992年宏觀基本面企穩,迎來小型股行情。值得一提的是,此後進入高成長、低通膨的驚艷十年。在1992.01-1994.02,大小盤風格也有階段輪動,58%月份表現為小盤風格、44%月份表現為大盤風格;期間,領漲業是:地產、科技、工業,主要也是有基本面或產業趨勢的支撐。

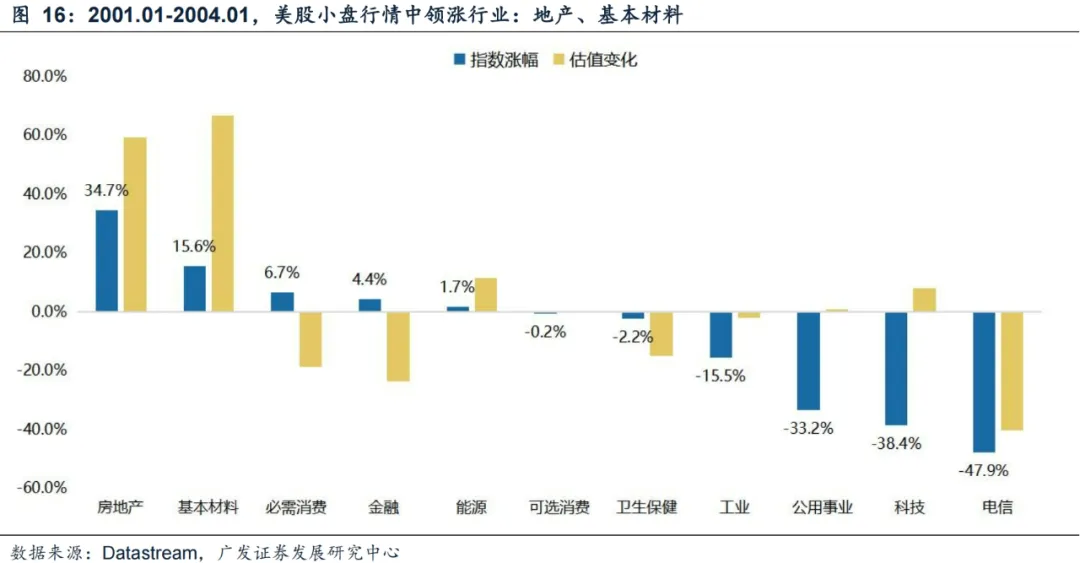

第3次小型股風格:2001年初-2004年初,持續了3年,背景是經濟衰退+降息週期開啟+政策轉向刺激地產與消費。

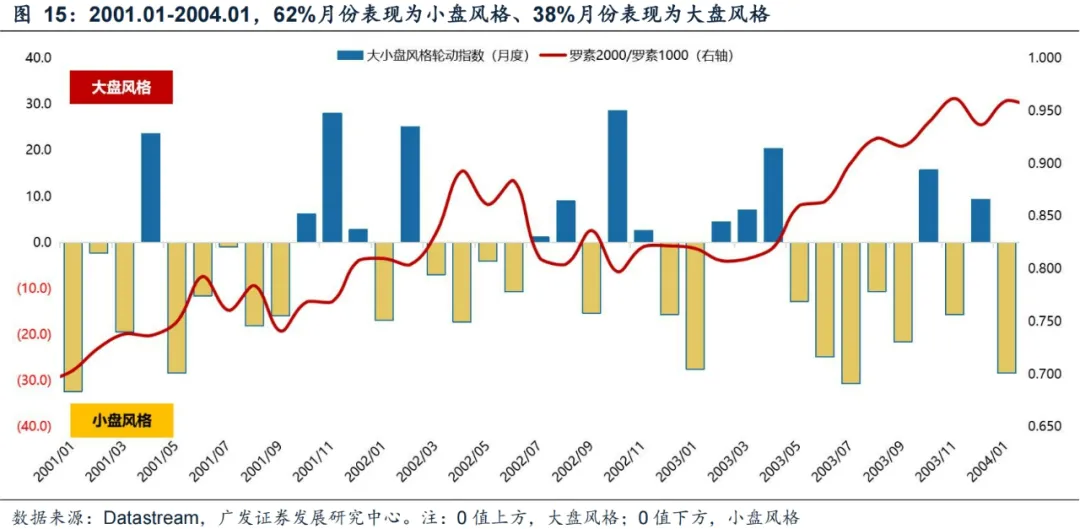

這次小盤風格的背景是01年初科網泡沫破滅之後,美國貨幣政策大幅逆轉、經濟政策轉向刺激地產與消費。2000年二季度美國經濟開始大幅回落,PMI數據持續向下,並於7月跌破榮枯線。隨後發生的安然事件、世通事件等財務造假醜聞,以及接連而來的“911”事件、阿富汗戰爭、伊拉克戰爭等危機事件,使得市場陰霾籠罩、恐慌情緒持續蔓延。美國經濟也陷入持續的衰退中,GDP增速一度下跌至負成長區間,聯準會為刺激經濟,從2001年1月開始連續13次降息,利率由6.5%下調至1.0%,這大大刺激了房地產市場和信貸消費的發展。

在這過程中,隨著流動性大幅寬鬆,小盤行情逐步露出,領漲的產業是低利率環境刺激的房地產以及原料等地產鏈。而這個階段也表現出了80年代後最持續的小盤行情。由於宏觀經濟表現較低迷,大盤藍籌整體缺乏向上的彈性。從月度數據來看,在這段期間,62%月份表現為小盤風格、38%月份表現為大盤風格。

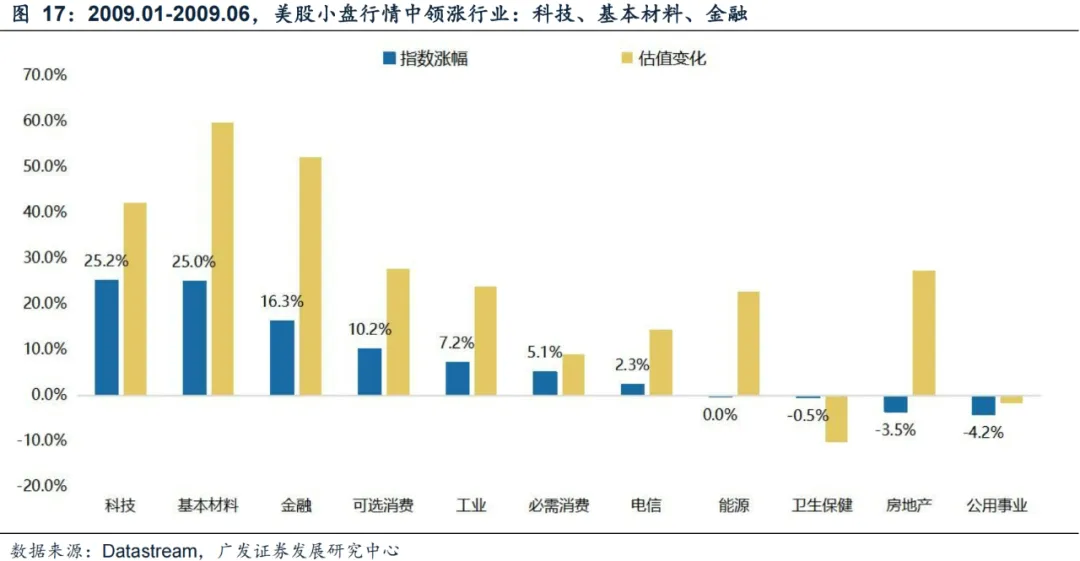

第4次小型股風格:2009年上半年,持續半年,背景是次貸泡沫破滅之後,利率降至0且開始實施QE,經濟存在企穩預期。

2008年的次貸危機是大蕭條以來最嚴重、涉及範圍最廣的一次全球性金融危機。從危機成因上來講,2000年的救市措施埋下了2008年次貸危機的隱患。2004年6月到2006年8月,聯準會連續17次加息,利率由1%上升至5.25%。貨幣政策連續收緊對市場的衝擊在2006年下半年開始顯現,房價也開始鬆動,按揭違約風險明顯增加,MBS/ABS/CDS/CDO等金融產品的風險開始暴露。進入2008年之後,次貸危機進一步演變成全球性金融危機。

應對危機,聯準會貨幣政策大幅轉向,2007年9月-2008年12月,聯準會連續降息10次,利率下限降至0,同時創新使用了多種貨幣政策工具以釋放短期流動性。並在2008年11月開始,先後開始了三輪QE,大量購買國債和MBS,壓低長端利率,以促進企業投資和居民消費,刺激經濟復甦。而小盤行情正是在流動性大幅寬鬆且宏觀經濟存在企穩預期的背景下,開始演繹。在這過程中,領漲的產業主要是前期超跌的科技、基本材料、金融等板塊。

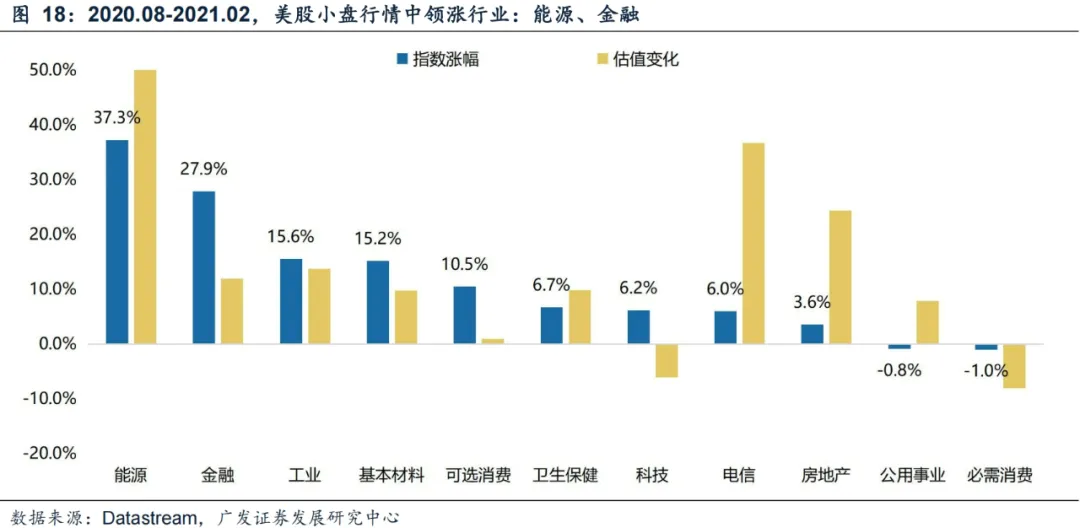

第5次小型股風格:2020年下半年-2021年初,持續半年,背景是新冠疫情之後,聯準會再度降息至零且開啟無限量QE次貸泡沫破滅、經濟崩盤之後,貨幣政策轉向大幅寬鬆。聯準會在2020年3月份兩次緊急操作降息至零,這是繼2008年金融危機後,聯準會再次實施零利率政策,並開啟史無前例的無限貨幣寬鬆,給市場無限量流動性。

美股在2020年4月開始“V”型反轉,而小型股行情則是在三季基本面出現了明顯回暖訊號(製造業PMI重回榮枯線並持續走高)的時候,才開始演繹。本質上是受損經濟的修復、及相關產業的超跌反彈,疊加了流動性過剩的環境,小型股具有更強的股價彈性。在這過程中,領漲的產業主要是前期超跌的能源和金融等板塊。

三、目前A股的風格輪動怎麼看

由美國過去50年的大小盤輪動規律可以看到:持續的小型股行情一般是出現在經濟衰退末期或復甦早期階段;對於小盤風格來說,流動性是關鍵的催化因素(降息週期持續釋放充足流動性),但前提是盈利不再進一步惡化(宏觀週期有底);若有新興產業轉型方向,則小盤風格持續時間可能更長。

從A股過往走勢來看,2016年是風格轉折年,在這之前小盤整體佔優,在這之後大盤整體佔優。我們認為可能的原因在於過去宏觀環境的大起大落:

(1)小盤佔優:在90年代與00年代,國內經濟持續高速成長,在這種整體增量經濟的環境下,中小市值公司獲得持續成長的空間。

(2)小盤極致化:而在2010年以來經濟成長下階梯的過程中,經濟結構轉型與新興產業政策也驅動小型股行情從2013年到2015年逐步演繹到極致。

(3)大盤佔優:2016年是風格的轉折年,在這之後,市場進入了由供給面改革與去槓桿主導的存量經濟時代,大盤藍籌風格持續佔上風。

(4)小盤階段佔優:進入2021年,市場風格短暫向小型股風格切換,持續了半年左右,這背後的支撐同時來自兩種場景的疊加:一是全球疫情的危機模式後,小型股由於低基數效應,業績彈性較大;二是能源革命與國產替代的背景下,政策與產業週期共同驅動“硬科技”板塊高成長。

(5)大小盤風格均衡:2021年之後,大小盤風格的相對優勢進入窄幅區間波動。可以看到,A股過去10多年來,比較持續的小型股行情出現在2009-2010年、2013-2015年這兩段時間。2018年以來風格來回切換,趨勢性不明顯,期間,2021年2月-8月、2024年10月以來,也有過短暫的小盤風格佔優的情形,這兩段時間共同的特徵是流動性大幅寬鬆且宏觀經濟存在企穩預期或開始有所回暖。

當下財政刺激預期加強,市場風格可能會階段性走向均衡。考慮到明年第二季之前是宏觀數據的相對真空期,經濟的復甦力道較難證真或證偽,市場風格反覆,但題材行情、小盤行情可能仍會占主導。

但往前看,一旦出現以下兩種情形,小盘风格可能会显著切向大盘风格:一是基本面有再度走弱的預期。若2025年官方目標赤字率維持3.0%不變,或者在25年“4月決斷”的時候,確實廣義財政刺激力道較弱,則市場風格大機率重回紅利資產、中字頭權重等防禦配置,此時大碟風格相對佔優,如2023年-2024年前三季。二是基本面有大幅上行的預期。若2025年官方目標赤字率達到4.0%或更高,並且在25年“4月決斷”的時候,廣義財政擴張的幅度確實夠明顯(提升幅度佔名義GDP的5%以上),同时伴随宏观基本面出现较显著的复苏弹性,此時順週期藍籌大機率領漲市場,大盤風格也會佔優,如2020年。

最後,最有利於大盤藍籌股的宏觀組合是經濟“溫和成長+溫和通膨”。這是最理想的組合,此時,業績穩定成長,又無政策快速收縮的擔憂。美股80年代後,多數年份表現為持續的大盤股行情。比如1984-1991年、1994-2000年、2004-2008年、2010年至今。只要经济溫和成長、ROE維持穩定波動狀態,大盤藍籌是勝率較高的方向。

四、風險提示

地緣政治衝突超預期使得全球通膨再度大幅上行壓力;海外通膨反覆及美國經濟韌性使得全球流動性寬鬆的節奏低於預期(聯準會降息節奏、美債利率下行幅度低於預期);國內穩增長政策力道不及預期,使得經濟復甦乏力及市場風險偏好下挫等;模型是基於歷史資料來分析,可能存在有效性和適用性不足的問題。

本文轉載自“ 晨明的策略深度思考”微信公眾號,FOREXBNB編輯:李佛。