滞胀压力下,即使经济和股市走弱,美、日央行或也难以放松货币政策。

4月1日,野村分析师Tomoaki Shishido团队在研报中认为,鉴于日本和美国面临的滞胀风险,预计美联储将继续不愿降息,而日本央行将坚持继续加息的计划。

美国3月份消费者物价指数(PCE)核心指标超预期,加剧了市场对美国滞胀的担忧。野村认为,虽然近期美股因关税阴云出现回调,但这更像是一次短期调整,不会导致经济大幅放缓。

对于日本,尽管经济疲软且股市表现不佳,但考虑到国内通胀压力,野村认为日本央行可能仍将维持加息立场。5月加息概率低,6月会议或“真正活跃”。

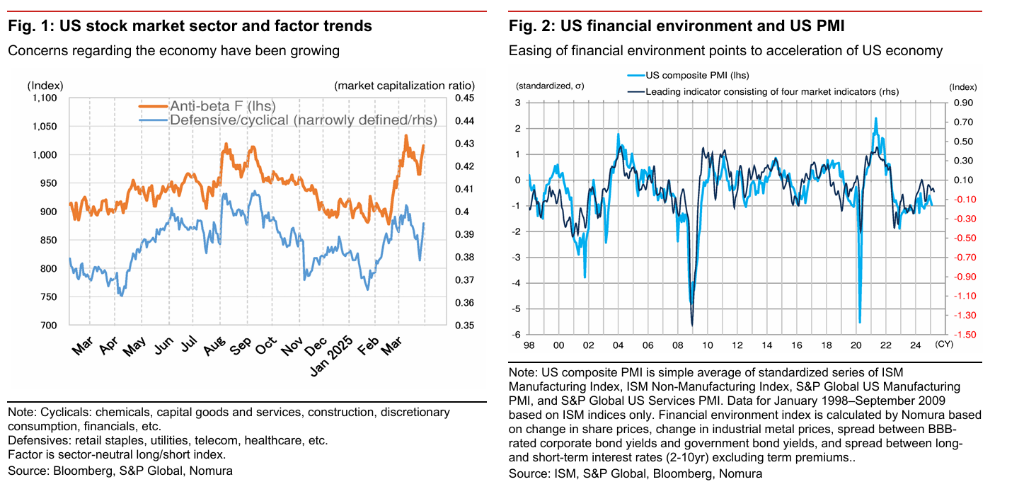

美国:滞胀担忧再起,但经济衰退风险尚不明显自特朗普政府宣布关税政策以来,美国股市对经济放缓的担忧重新浮现,导致恐慌指数VIX 自25日连续三天上涨,低贝塔因子和防御性板块表现优异。

与此同时,3月28日公布的美国核心PCE价格指数环比上涨0.4%,超出市场预期,密歇根消费者信心指数(修正数据)显示长期(5-10年)通胀预期为4.1%,高于初步数据,创1992年以来最高水平。这些数据印证了市场对美国滞胀的担忧。

然而,野村认为,目前尚未看到美国金融条件紧缩的迹象,这表明不会出现经济急剧放缓。近期股价下跌可能只是一次短期调整,预计将在一两个月内结束,类似于2024年8月的情况。

日本:5月加息可能为时过早,但6月会议将成"真正的活跃期"日本方面,3月上旬和中旬东京核心和超级核心CPI分别超出市场预测0.2个百分点和0.3个百分点,服务业等低波动性类别价格明显上涨。4月CPI数据将反映新财年初大量价格调整,预计商品和服务价格可能会显著上涨。

野村证券认为,除非特朗普总统取消或推迟大部分关税政策,否则在5月货币政策会议(MPM)上加息对日本央行来说为时过早。

日本央行行长植田和男在3月19日的货币政策会议(MPM)后的新闻发布会上表示,如果美国关税政策的细节在一定程度上变得清晰,且金融市场和企业、家庭情绪稳定,央行可能在4月30日至5月1日的MPM上加息。

然而,野村指出,鉴于特朗普宣布新汽车关税后股市的反应,预计未来几周股市波动性将非常高。截至3月31日上午,隔夜指数掉期(OIS)市场仅反映了5月MPM加息的可能性略高于20%。如果特朗普政府在4月2日宣布大规模关税,这一概率可能会在4月底跌破10%。

野村预计日本央行将继续倾向于加息,即使经济和股市疲软。6月份的MPM会议可能“真正活跃”。由于物价上涨可能导致执政党在7月日本参议院选举中失去席位,日本央行7月MPM前后的政治不稳定性风险很高。野村认为,即将到来的参议院选举不太可能推迟加息时间,反而可能提前。野村继续预测7月MPM加息,但同时认为6月加息的可能性也很大。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。