得益于稀土价格的回升以及原材料成本的降低,公司实现了“高售价低成本”的效益,毛利率有了显著的提高,第一季度的产量和销量均达到了历史最高点。镨钕等主要产品价格的上涨和成本的有效控制,成为了公司利润大幅增长的主要推动力。

4月29日,北方稀土发布了2025年第一季度的业绩报告,主要内容包括:

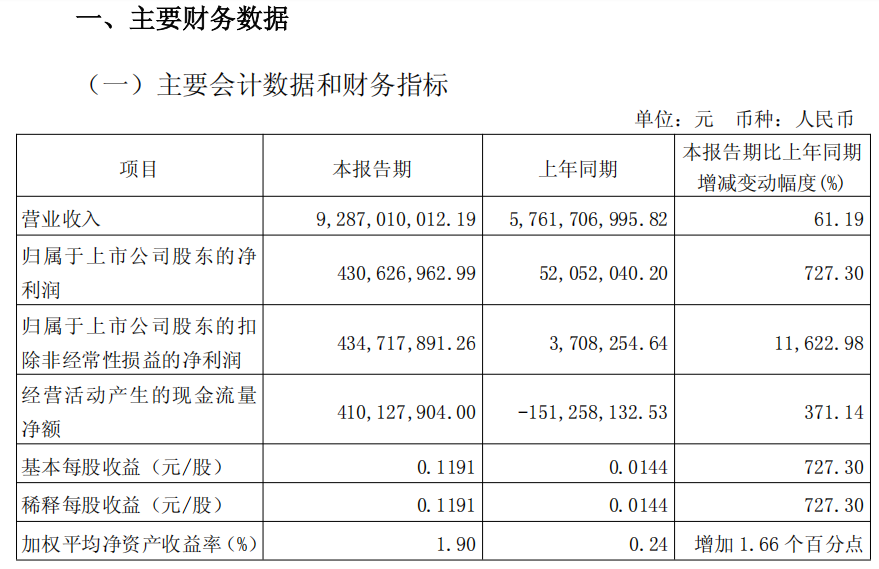

收入:第一季度收入达到92.87亿元,与去年同期相比增长了61.19%。

归属于母公司净利润:第一季度归属于母公司净利润为4.31亿元,同比增长了727.30%。

扣除非经常性损益后的净利润:第一季度扣除非经常性损益后的净利润为4.35亿元,同比增长了11622.98%。

在2025年的第一季度,作为中国北方稀土资源整合的主导者,北方稀土提交了一份出色的业绩报告。

根据财务报告,公司在第一季度实现了92.87亿元的收入,同比增长了61.19%,归属于母公司的净利润为4.31亿元,同比大幅增长了727.30%,扣除非经常性损益后的净利润更是达到了同比增长11622.98%的惊人数字,这显示了公司在稀土产品价格回升的背景下强大的盈利能力。

北方稀土第一季度业绩的大幅增长主要归因于“高售价低成本”的策略。公司披露,以镨钕为代表的主要稀土产品价格在第一季度同比显著上升,而原材料成本同比下降,这种“剪刀差”效应直接推动了公司毛利率的提升。数据显示,公司第一季度的营业成本同比增长了54.98%,低于收入61.19%的增长速度,这表明成本控制效果十分明显。

在生产和销售两端,公司都实现了显著的增长。第一季度,公司稀土氧化物的销量达到了10558.42吨,同比增长了57.61%。稀土盐类的销量为32090.78吨,同比增长了52.95%。稀土金属的销量为11329.94吨,同比增长了46.55%。磁性材料的销量为16166.09吨,同比增长了46.63%。公司表示,第一季度的产量和销量均创下了历史新高。

值得注意的是,公司的经营活动现金流得到了显著的改善。第一季度,公司经营活动产生的现金流量净额为4.10亿元,与去年同期的-1.51亿元相比,增长了371.14%。同时,公司积极调整资本结构,第一季度偿还到期有息债务同比增加,筹资活动现金流净额为-4.85亿元,较去年同期减少了156.19%。

北方稀土在第一季度持续优化产品结构,调整冶炼分离生产线结构,大幅提升了单镧、单铈的生产能力。公司以市场需求为导向,推行小品种稀土产品的研产销一体化机制,成功将无油碳酸铈、低氯根碳酸铈等小特新产品推向市场,并实现了12款新开发的固态储氢材料的批量化生产和销售。

在市场运作方面,公司采取了多项战略性措施。首先,精简和优化了长期协议客户的数量和销量份额,扩大了长期协议外产品的销售额;其次,优化和完善了差异化定价的新机制,提高了产品价格的控制力和市场影响力;第三,积极拓展合规的贸易渠道,稀土产品的贸易收入同比增加。

在科技创新方面,公司在第一季度也取得了显著的进展。公司申请了63项专利(其中51项为发明专利),发布了3项企业标准,并开发了焙烧烟气高效回收氟和二氧化硫的新工艺、曲面玻璃用高端稀土抛光液等多项新工艺和新产品。

在项目建设方面,公司正在高质量推进绿色冶炼升级改造项目的建设,项目二期工程正在进行施工图设计和设备招标的准备工作。同时,公司也在加快在建项目的投产和见效,提高项目的开工率,以培养新的业绩增长点。

值得一提的是,公司的控股股东包钢(集团)公司在报告期内实施了增持计划,于3月17日至31日期间累计增持了公司43099,222股,占公司总股本的1.19%,累计增持金额约为9.99亿元。增持后,包钢(集团)公司的持股比例提升至38.03%。