一、如何看待開年下跌和後續的選股思路?

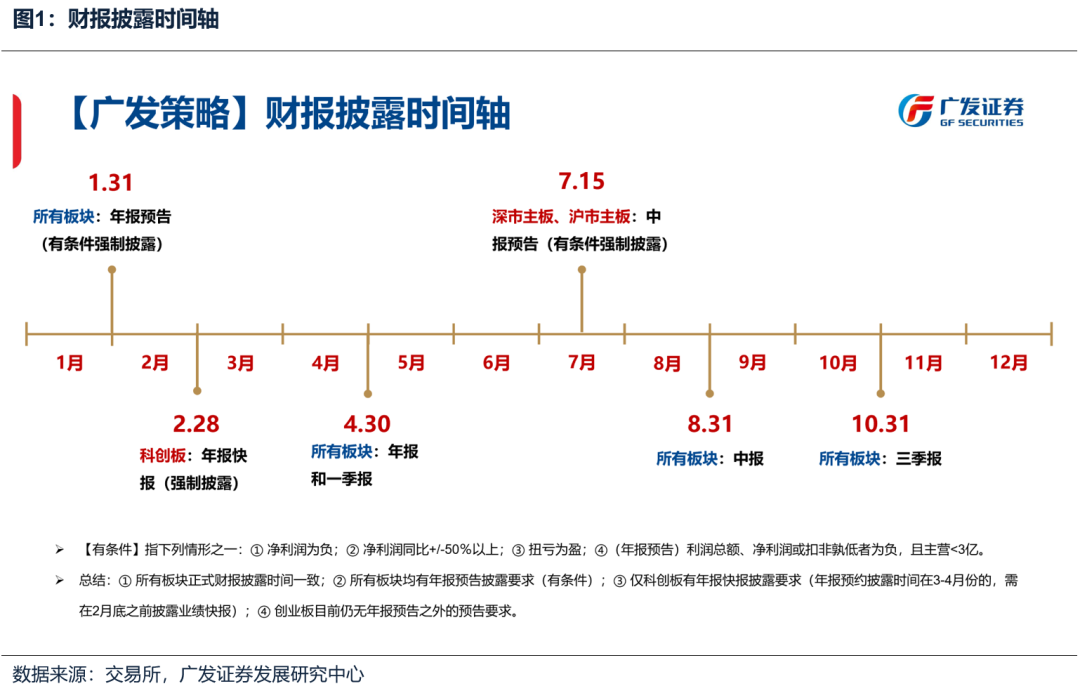

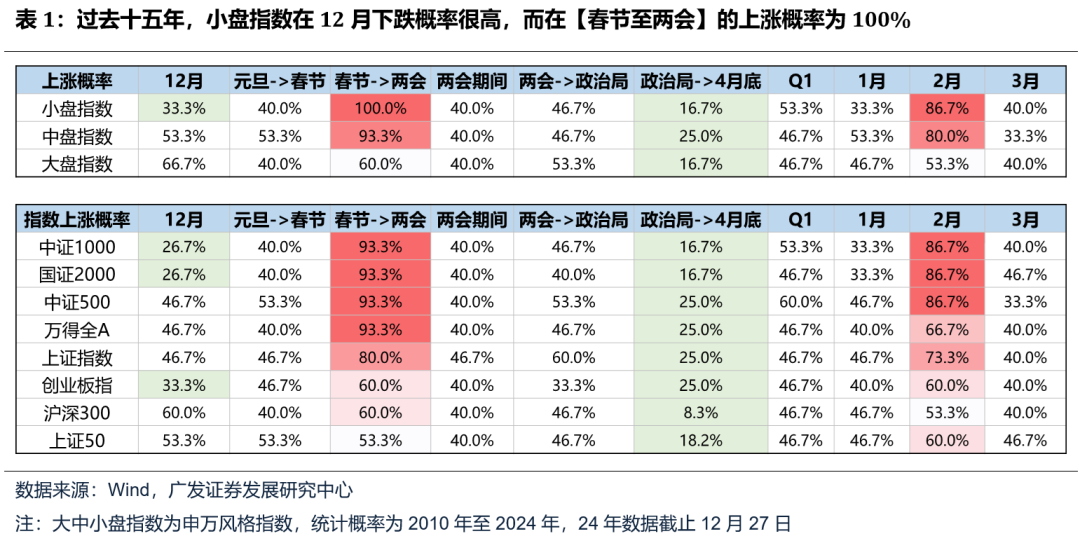

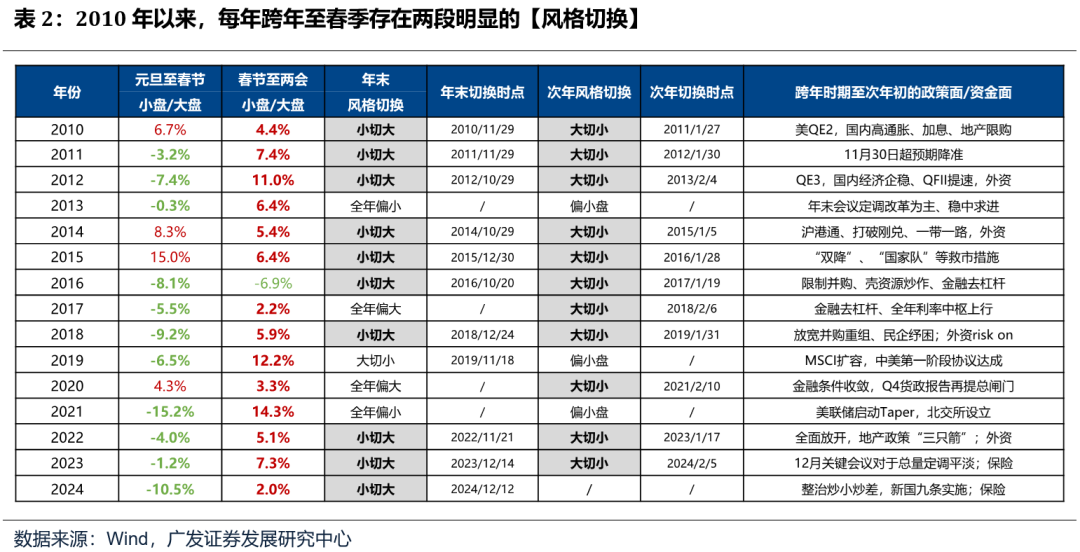

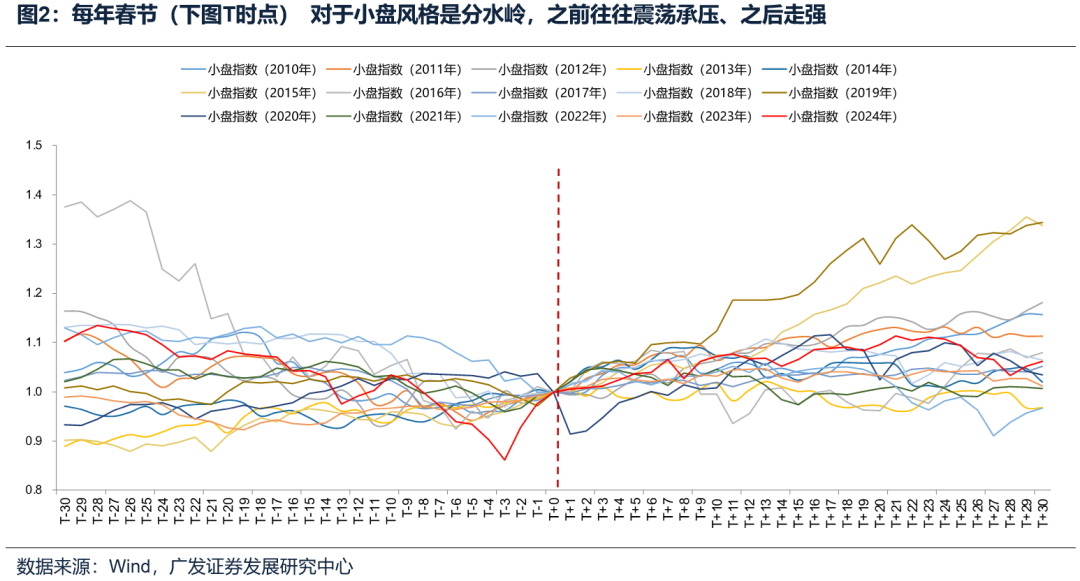

(一)中小盤的下跌在可預見的範疇之內在上週的報告《歲末年初“風格切換”的兩個時點與規律》中,我們曾經分析,12月亮盤1月,中小盤股票的調整機率是比較大的,核心是每年1月底是全部上市公司年報預告的有條件強制揭露的截止日,尤其是在業績壓力比較大的年份,投資者都可能提前規避此一風險。目前,交易所發布的年報預告最新規則如下(第4條稍有變化):上市公司預計年度經營業績及財務狀況將出現下列情形之一的,應在會計年度結束後1個月內進行預告:(1)淨利為負值;(2)淨利實現轉虧為盈;(3)實現獲利,且淨利潤與上年同期相比上升或下降50%以上;(4)利潤總額、淨利潤或扣除非經常性損益後的淨利孰低者為負值,且扣除與主營業務無關的業務收入及不具備商業實質的收入後的營業收入低於3億元;(5)期末淨資產為負值;(6)本所認定的其他情形。因此,中小盤股票每次會在年報預告(業績暴雷和ST風險落地)和春節之後(春節期間海外不確定因素落地)開啟一波不錯的春季躁動。數據統計規律如下:規律①:12月市場表現一般,小盤風格有較大下跌風險(申萬小盤指數、中證1000、國證2000上漲機率不足33%);規律②:跨年是分水嶺,之後市場勝率提升,春節至兩會市場風格倒向小盤,尤其是区间申萬小盤指數的上漲機率是100%(中證1000/國證2000上漲機率93%);規律③:兩會是第二分水嶺,市場勝率下降,政治局會至4月下旬市场上漲機率不足25%,小盤風險更大。

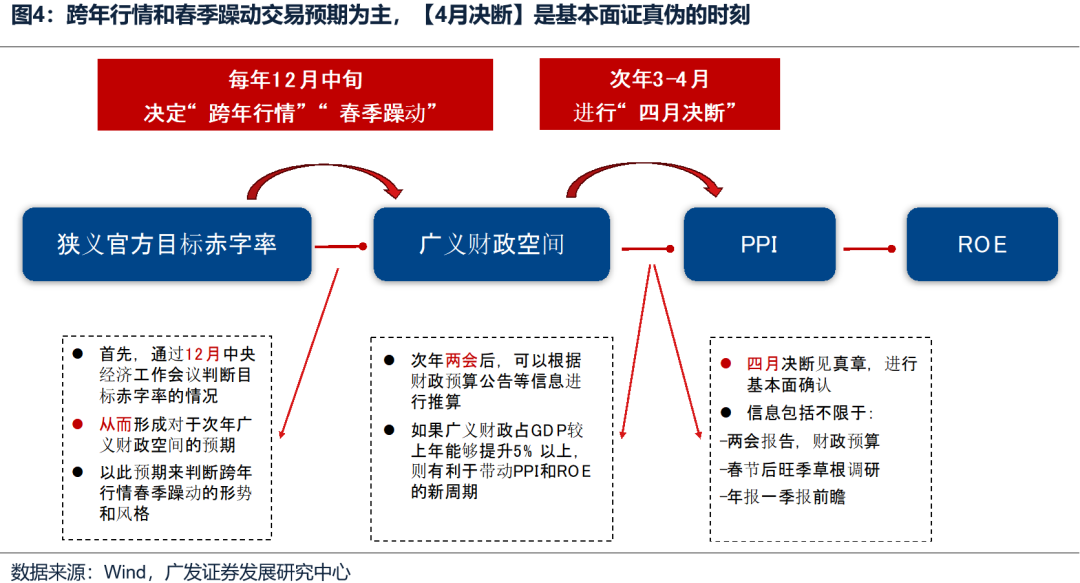

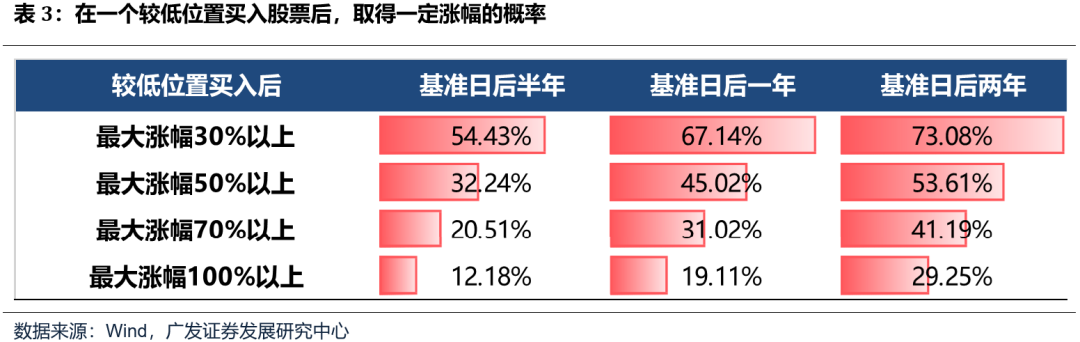

如果說中小盤股票的下跌基本上符合市場的歷史法則與節奏,那麼大盤股在元旦前後的下跌,則超出了許多投資人的預期。而事後的解釋,也大多停留在資金面的維度。後續的關鍵在於,由大盤股主導的指數,是否還有更大的下跌空間,以至於需要明顯降低部位?回歸到Q1市場運作的本質來說,核心還是對未來基本面的預期,因為當期基本面處於淡季、同時有春節錯置和資料空窗期等問題。對未來基本面的預期,也就是下圖對未來ROE趨勢的判斷:能否形成拐點、形成哪種類型的拐點?

(三)紅利也出現調整,但仍是最具配置意義的指數

12月,在利率快速下行和保險公司有增量配置資金的預期推動下,紅利類指數一度表現相對不錯,但開年也出現了較大幅度的下跌。

從利率下行或維持低位的角度,如果我們把十年國債當作股票折現模型中的無風險利率看待,那麼從我們分割的三類資產(經濟週期、景氣成長、穩定價值)來看,影響最直接、最显著的,应当还是穩定價值类。

核心在於,經濟週期類與景氣成長類的折現模型中,現金流或分紅,受到經濟運作和產業週期的影響都非常大,也就是他們基本面的波動性、還有受基本面預期波動影響的風險溢價,都使得無風險利率(十年國債)從來不是一個最主要的影響因素。

而對於穩定價值類的資產,例如紅利類,他們的現金流或分紅的穩定性和可預見性都相對比較強,從而風險溢價水準也相對穩定,因此利率下行或維持低位,對於這類資產應最為有利。

(四)紅利類ETF所引發的對於選股策略的思考

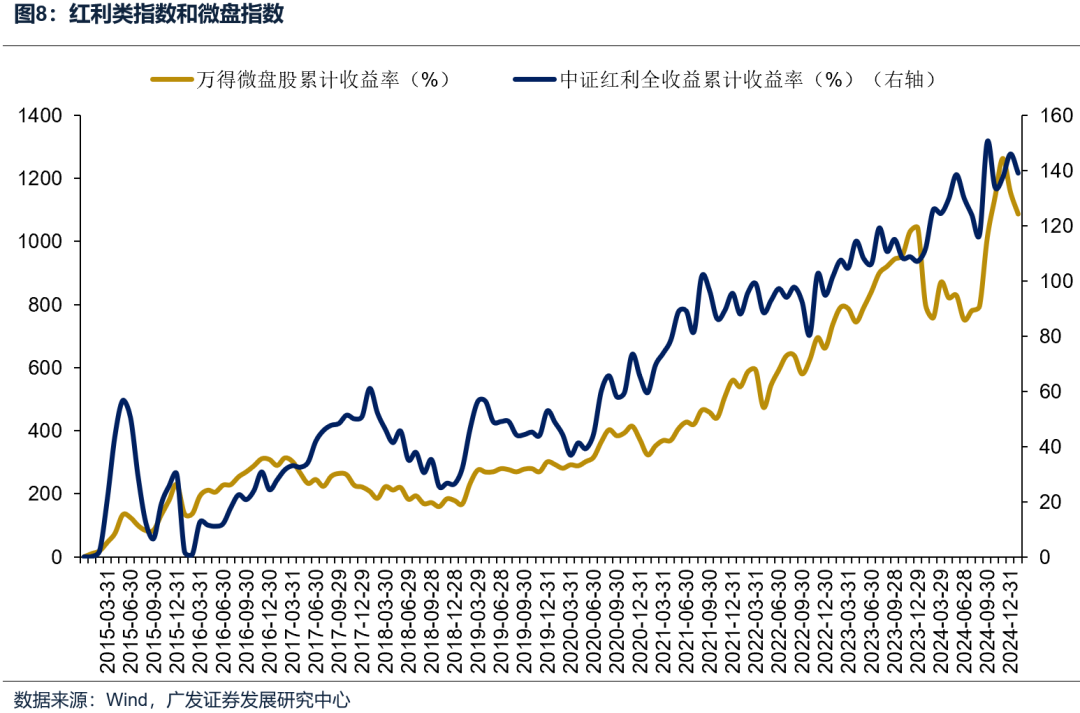

在前期報告中,我們曾經提到,從未來一個長期角度來看,在眾多ETF中,紅利類ETF可能是為數不多,不需要擇時,可以長期配置的資產。下圖可以看到,紅利類指数的调仓,更類似低買高賣,而其他寬基窄基指數多以高買低賣的形式進行樣本調整。這就構成了指數走勢的長期差異:紅利類指数:長期淨值曲線斜率幾乎不變,長期配置角度,不需要擇時。其他寬基窄基指數:淨值曲線波動龐大,16-17年大漲,18年磨平漲幅,20-21年大漲,22-24年磨平漲幅,因此如果不做擇時,就沒有配置的意義。

本文源自微信公眾號“晨明的策略深度思考”,作者為廣發證券策略分析師團隊;FOREXBNB編輯:文文。