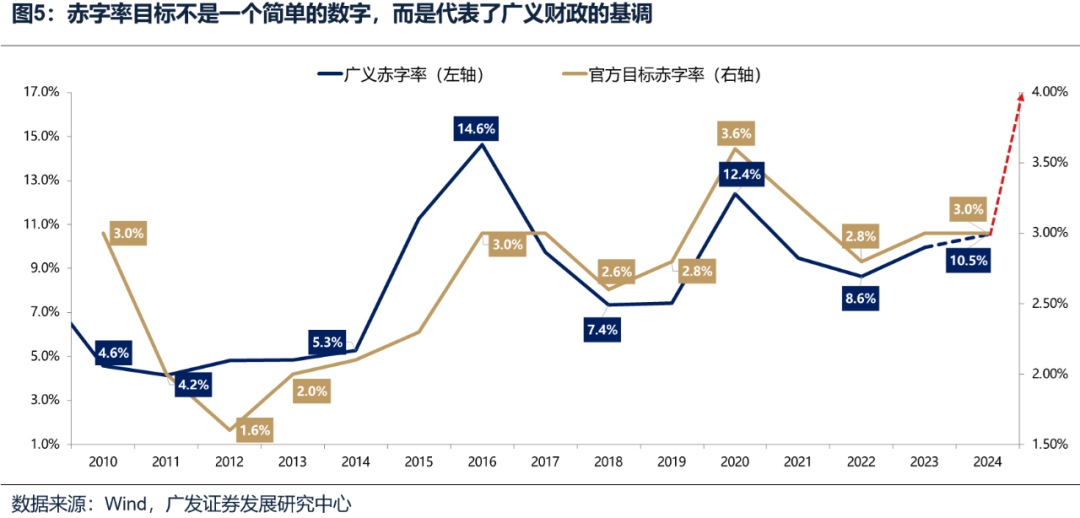

一、如何看待开年下跌和后续的选股思路?

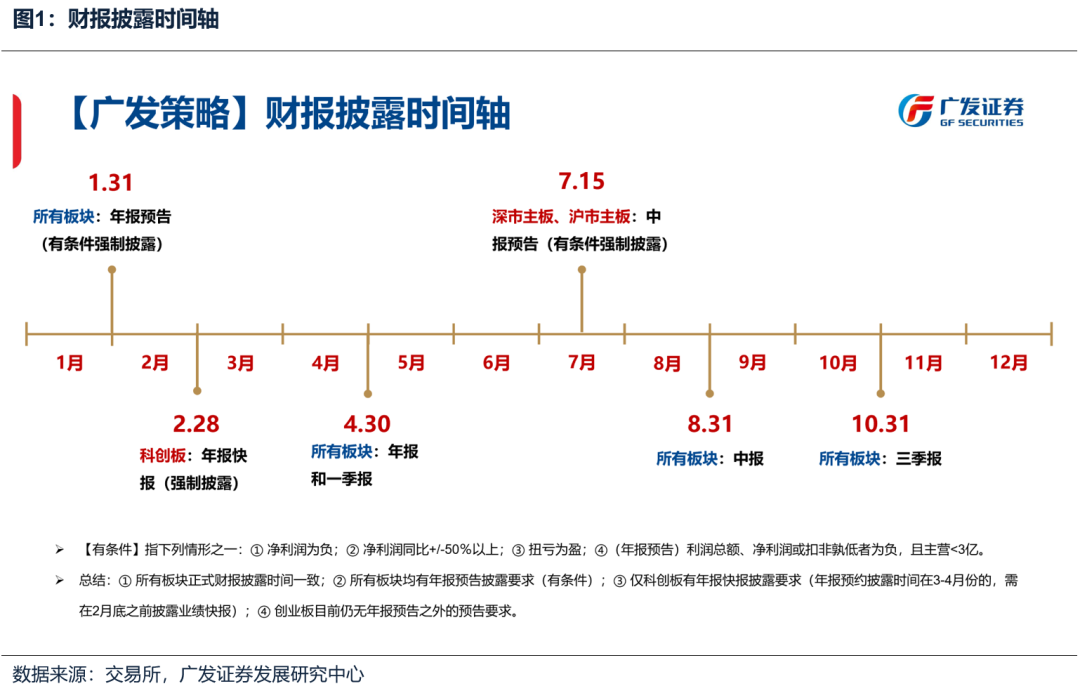

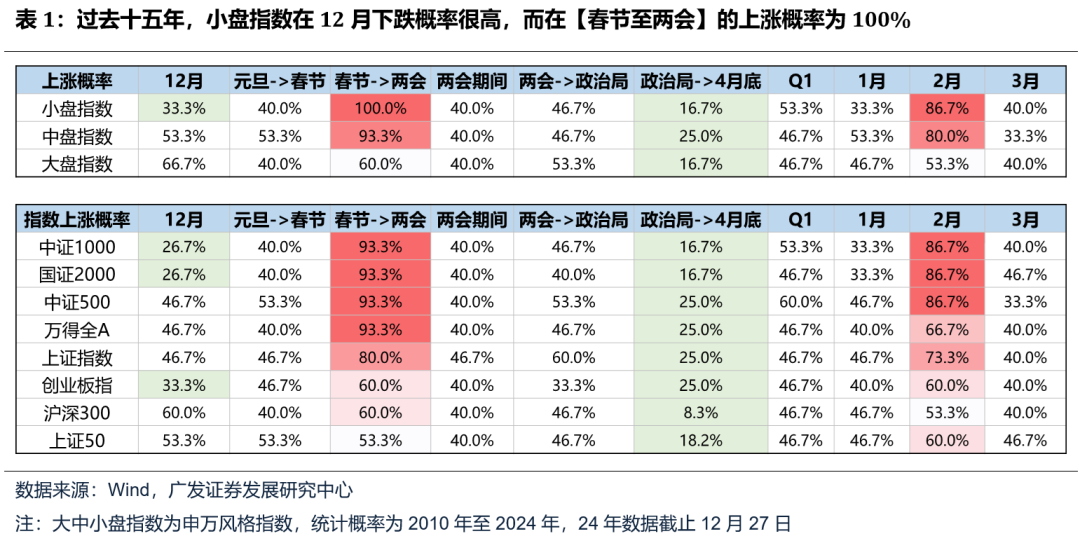

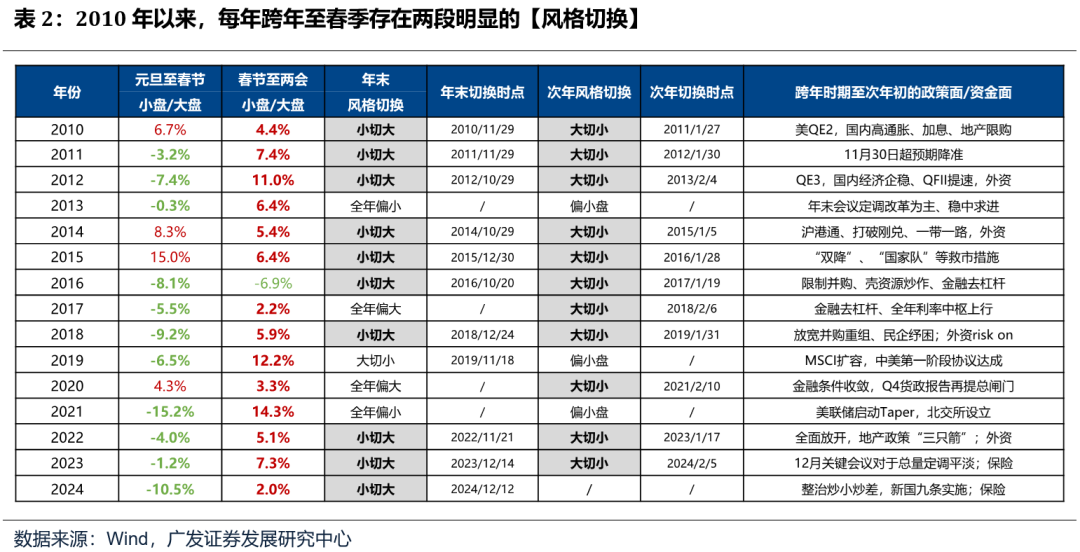

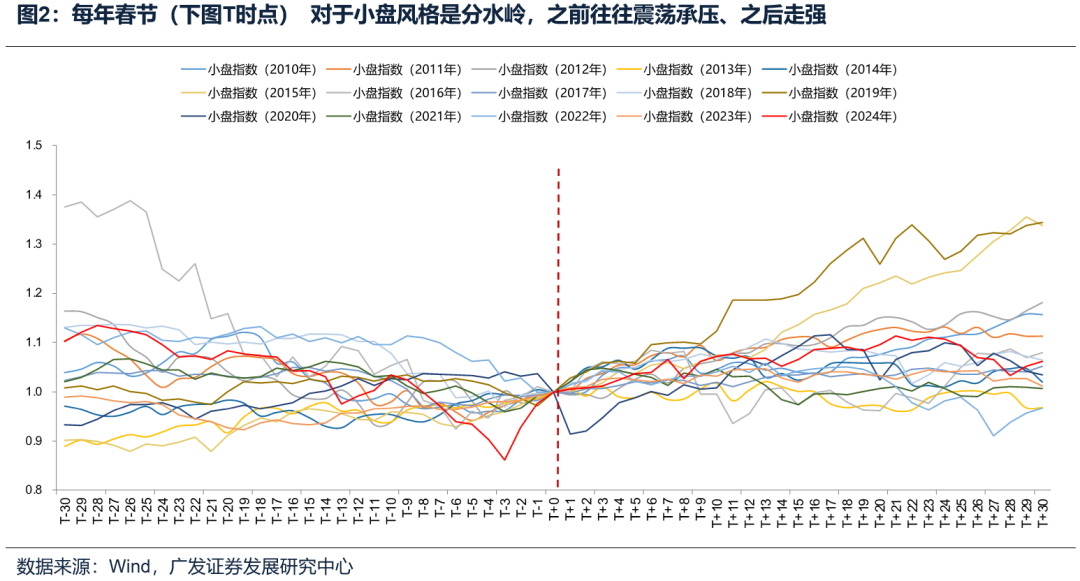

(一)中小盘的下跌在可预见的范畴之内在上周的报告《岁末年初“风格切换”的两个时点与规律》中,我们曾经分析,12月和1月,中小盘股票的调整概率是比较大的,核心是每年1月底是全部上市公司年报预告的有条件强制披露的截止日,尤其是在业绩压力比较大的年份,投资者都可能提前规避这一风险。目前,交易所发布的年报预告最新规则如下(第4条稍有变化):上市公司预计年度经营业绩和财务状况将出现下列情形之一的,应当在会计年度结束后1个月内进行预告:(1)净利润为负值;(2)净利润实现扭亏为盈;(3)实现盈利,且净利润与上年同期相比上升或者下降50%以上;(4)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元;(5)期末净资产为负值;(6)本所认定的其他情形。因此,中小盘股票每次会在年报预告(业绩暴雷和ST风险落地)和春节之后(春节期间海外不确定因素落地)开启一波不错的春季躁动。数据统计规律如下:规律①:12月市场表现一般,小盘风格有较大下跌风险(申万小盘指数、中证1000、国证2000上涨概率不足33%);规律②:跨年是分水岭,之后市场胜率提升,春节至两会市场风格倒向小盘,尤其是区间申万小盘指数的上涨概率是100%(中证1000/国证2000上涨概率93%);规律③:两会是第二个分水岭,市场胜率下降,政治局会至4月下旬市场上涨概率不足25%,小盘风险更大。

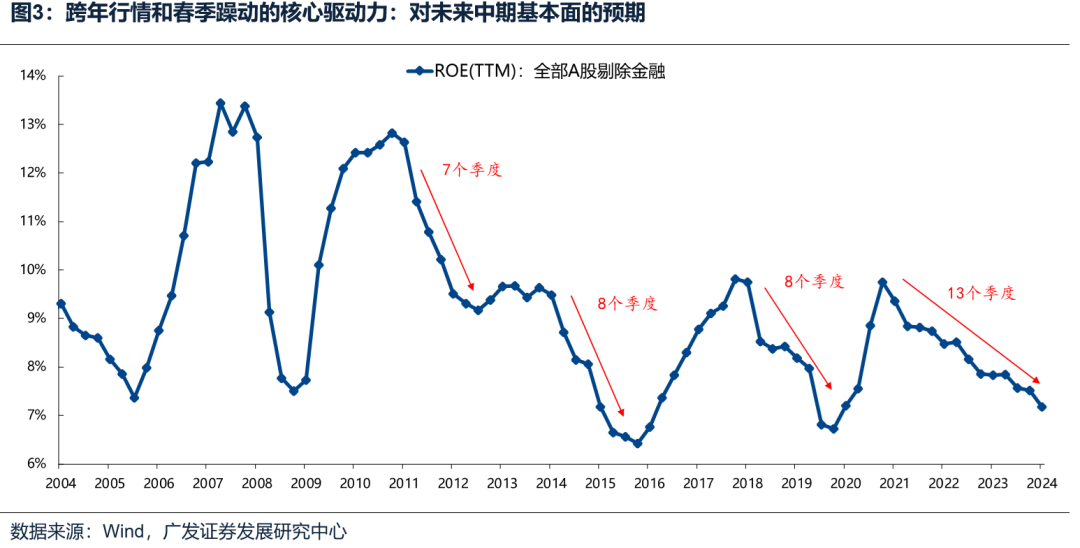

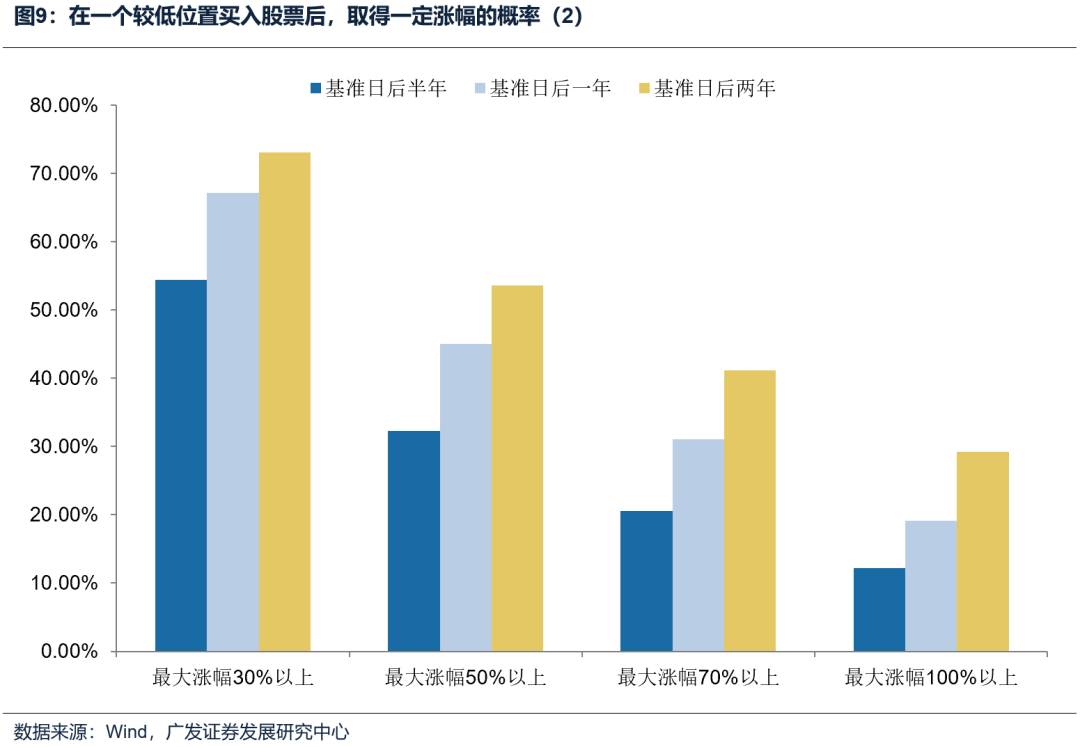

如果说中小盘股票的下跌基本符合市场的历史规律和节奏,那么大盘股在元旦前后的下跌,则超出了很多投资人的预期。而事后的解释,也大多停留在资金面的维度。后续的关键在于,由大盘股主导的指数,是否还有更大的下跌空间,以至于需要明显降低仓位?回归到Q1市场运行的本质来说,核心还是对未来基本面的预期,因为当期基本面处于淡季、同时有春节错位和数据空窗期等问题。对未来基本面的预期,也就是下图中对未来ROE趋势的判断:能否形成拐点、形成哪种类型的拐点?

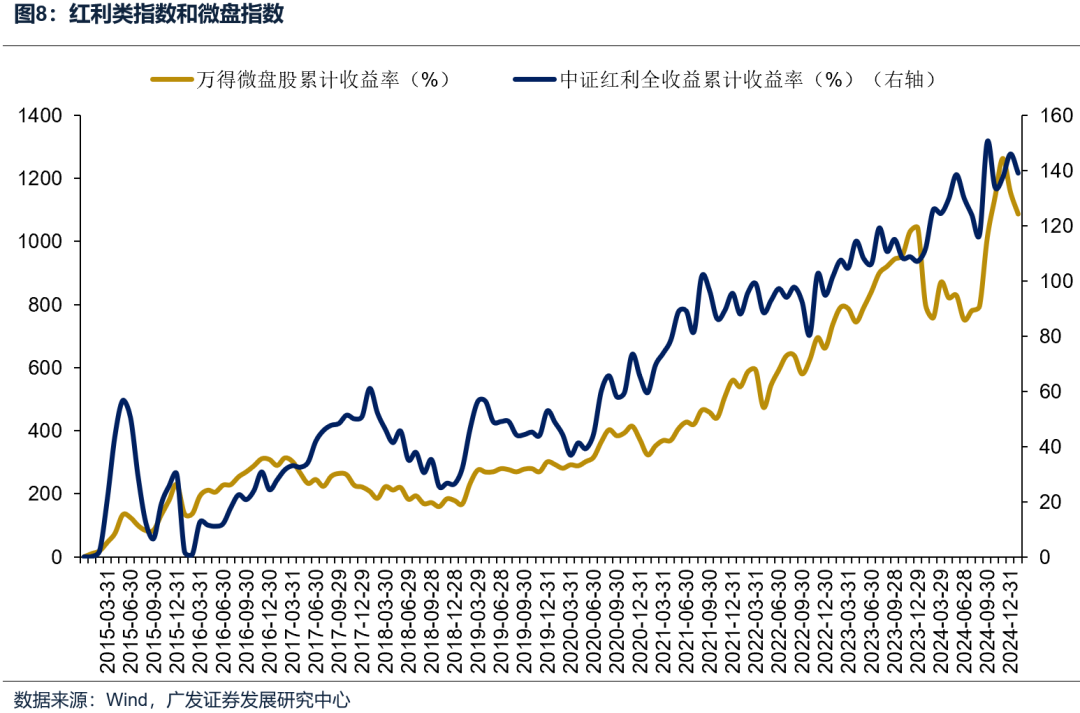

(三)红利也出现调整,但仍然是最具有配置意义的指数

12月,在利率快速下行和保险公司有增量配置资金的预期推动下,红利类指数一度表现相对不错,但是开年也出现了较大幅度的下跌。

从利率下行或者维持低位的角度,如果我们把十年国债当做股票贴现模型中的无风险利率看待,那么从我们划分的三类资产(经济周期、景气成长、稳定价值)来看,影响最直接、最显著的,应当还是稳定价值类。

核心在于,经济周期类和景气成长类的贴现模型中,现金流或者分红,受到经济运行和产业周期的影响都非常大,也就是他们基本面的波动性、还有受基本面预期波动影响的风险溢价,都使得无风险利率(十年国债)从来不是一个最主要的影响因素。

而对于稳定价值类的资产,比如红利类,他们的现金流或者分红的稳定性和可预见性都相对比较强,从而风险溢价水平也相对比较稳定,因此利率下行或者维持低位,对于这类资产应当最为有利。

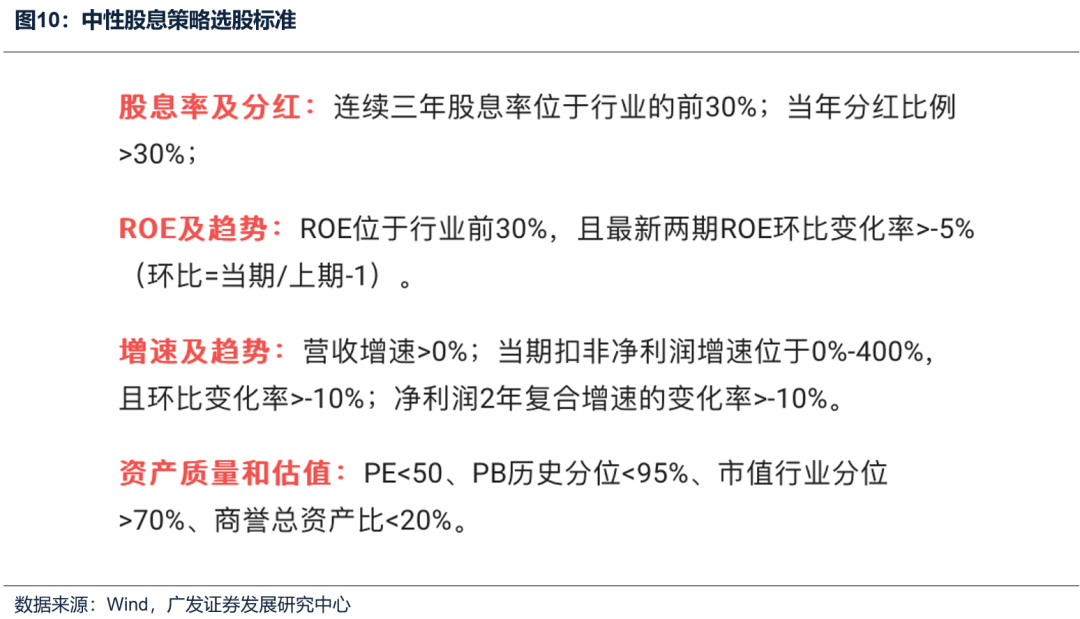

(四)红利类ETF所引发的对于选股策略的思考

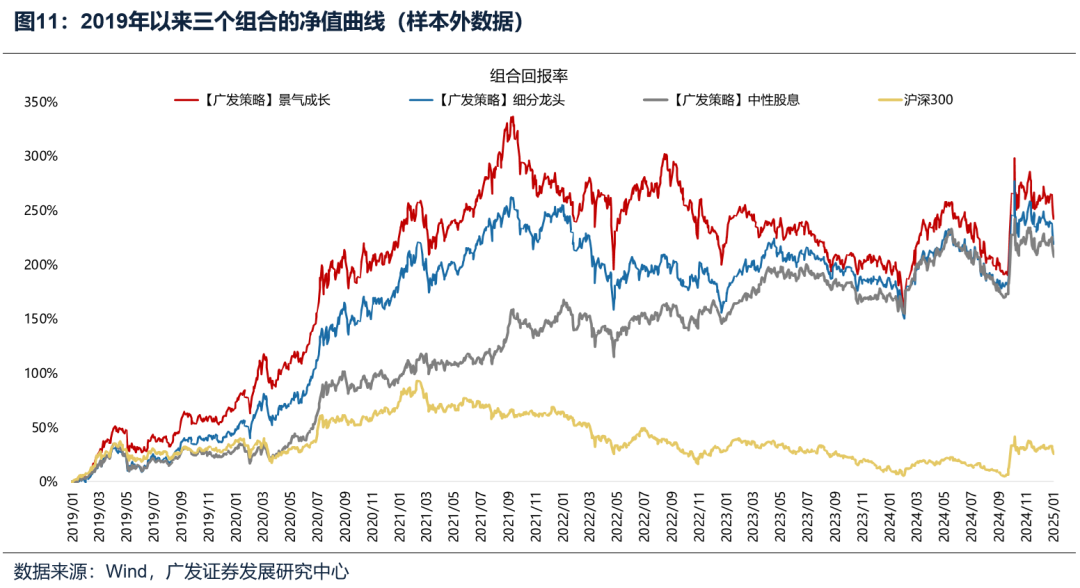

在前期报告中,我们曾经提到,从未来一个长期角度来看,在众多ETF中,红利类ETF可能是为数不多,不需要择时,可以长期配置的资产。下图中可以看到,红利类指数的调仓,更类似于低买高卖,而其他宽基窄基指数多以高买低卖的形式进行样本调整。这就构成了指数走势的长期差别:红利类指数:长期净值曲线斜率几乎不变,长期配置角度,不需要择时。其他宽基窄基指数:净值曲线波动巨大,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此如果不做择时,就没有配置的意义。

本文来源于微信公众号“晨明的策略深度思考”,作者为广发证券策略分析师团队;FOREXBNB编辑:文文。