FOREXBNB獲悉,克而瑞地產研究發文稱,2023年以來土地市場成交規模持續萎縮、且市場整體走弱,在這樣的背景下,CRIC對全國2023年至2024年上半年成交的含宅地塊(以下如無特別說明,則均以此區間為本專題統計範圍,簡稱“23-24H1成交宅地”)的開工、開盤情況進行統計。整體來看,重點23個城市整體開工率46%,而不同城市的開工率存在巨大差异,除一線城市以外,二線部分城市拿地後不開工現象凸顯。

1、23-24H1成交宅地整體開工率46%,開工兩極化嚴重

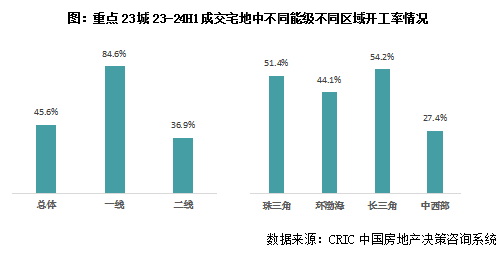

CRIC統計了23個典型一二線城市,發現這些城市23-24H1成交宅地中,開工率達到46%,但一二线差异显著。

一線城市的開工率達到84.6%,二線城市則大幅降低至36.9%。也就是說,目前在一線城市以外的地方,土地成交一年半以後的開工狀況都是非常低迷的,尤其是部分非市場化拿地較多的二線城市,長久不開工成為常態,土地供應也成為“無效供應”。

從區域角度看,長三角、珠三角的地塊開工率分別為54.2%和51.4%,幾乎齊平且明顯領先其他區域,環渤海成交地塊開工率為44.%,中西部成交地塊開工率最低,較其他三個區域斷崖式下跌,僅有27.4%。

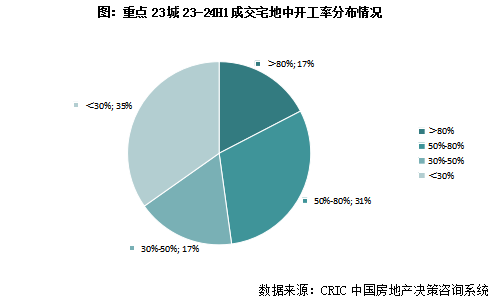

以城市的開工率分佈來看,有17%的城市開工率大於80%,分別為北京、上海、深圳和杭州;其次開工率在50%-80%的城市有7個,包括廣州、合肥、福州、天津、廈門、蘇州、長沙;另外有超過35%的城市開工率都低於30%,兩極化情況嚴重。

2、重點城市開盤率39%,北京開盤率85%大幅領先

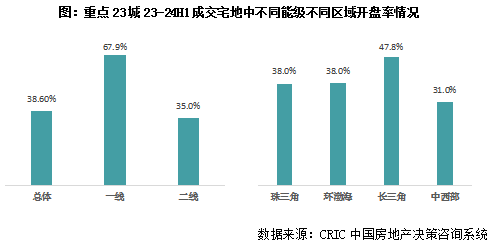

推展至專案開盤狀況,重點23城23-24H1成交宅地的開盤率進一步下降至38.6%,與開工率相比下降7個百分點。

分城市、分級來看,一線城市開盤率67.9%,比二線城市高出近33個百分點;而開工率較為相近的長三角、珠三角在開盤率上出現了更明顯的差異,長三角開盤率為47.8%,珠三角38%,但仍明顯高於中西部區域。

整體來看,專案的開工、開盤率受到城市市場活躍程度低、庫存高企、城投不斷“托底”以及開發商資金狀況等諸多方面的影響,尤其是開發商的資金將直接影響到專案能否正常推進。

以開工開盤率的分佈來看,開發商目前在重點城市、長三角珠三角區域的投資較為積極,其他城市即使土地成交,也面臨後續無法開工的實際問題。

CRIC統計了部分重點城市23-24H1成交宅地的開工和開盤率情況,重點城市的開盤和開工率也呈現較大差異:

北京、上海、廣州、深圳、杭州、合肥和廈門7個城市的開工率和開盤率都超過50%,其中上海、杭州和合肥截止至9月末商品住宅的去化週期在15個月以內,與其他城市比較短,也是這些城市開工開盤相對活躍的原因之一。但同為重點二線城市,鄭州、長春等開工、開盤率均較低,不足20%。

3、京、杭、合等城市拿地半年內達成開盤,豪宅開盤週期明顯更長

能夠開盤專案潛在獲利空間均相對充裕,平均地房比0.47

不同於上輪週期開發企業的推盤策略,在當前市場持續築底、投資謹慎之下,開發企業推盤意願十分低迷,以往在追求規模與高週轉之下,即便是部分高地價地塊“虧本”也要開盤,一方面是追求流量和規模,另一方面是市場仍能採取走量策略。當前市場企業拿地多位於核心城市核心地塊,且能夠快速開工到開盤的專案獲利空間基本上相對充裕。

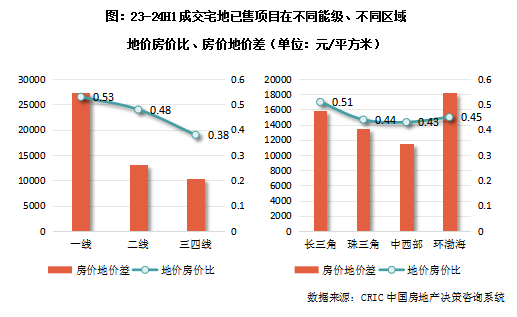

1、地價房價比平均0.47,各能階房價地價均有萬元價差

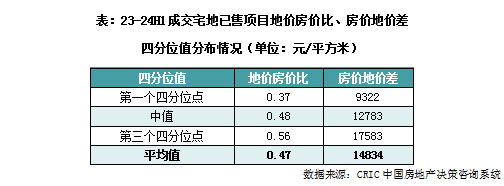

CRIC統計了23-24H1成交宅地已售出項目的地價房價比及房價地價差狀況,所有樣本項目的地價房價比平均值為0.47,房價地價差為14834元/平方米,是有一定獲利空間的,但對於不同項目而言,獲利所需的價格空間大有不同。

整體來看,所有樣本項目的地價房價比四分位數值分別為0.37、0.48和0.56,地價房價比超過0.56的項目意味著有未來獲利空間略有縮減;房價地價差四分位數值分別為9322元/平方米、12783元/平方米和17583元/平方米,價差在9322元/平方米以內的專案大多數獲利空間較窄。

從能階上看,一線城市的平均房價地價差超過25000元/平方米,個別項目的價差甚至超過了50000元/平方米,加強成本控制的情況下,獲利的空間要高於二線和三四線城市,但是鑑於一線城市的平均地價房價比超過了0.5,土地成本在專案中的佔比過高,且一線城市土地價格昂貴佔用的資金成本也較高,可能對專案的報酬率有一定影響;

隨著能階下降,房價地價差的平均值大幅收窄,但地價佔房價的比例也持續下降,同樣在控製成本、維持較高週轉的情況下,三、四線城市的土地獲利空間並不小,但主要困難在於低能階城市的市場更低迷,如何促進銷售、將獲利轉化為現實。

從區域層面來看,價差空間最大的區域為環渤海(主要受到北京的影響),其次為長三角、珠三角和中西部,地價房價比最低的區域為中西部,其次為珠三角、環渤海和長三角區域。

2、深圳、寧波等地靜態獲利空間較大,廈門、南京、成都相對較難

3、已開盤項目半數仍在銷售起步階段,但近四成已覆蓋土地成本

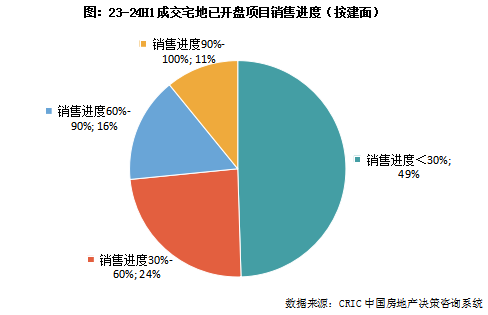

獲利預期需要結合銷售情況,才能將預期轉換為現實,因此CRIC也統計了23個重點城市23-24H1成交宅地中已開盤項目的銷售情況:

依項目的已售建面佔總建面的比例來看,有49%的專案銷售進度還在三成以內,還處於首開或僅銷售了一期、二期的階段,其次24%專案銷售進度在30%-60%之間,16%專案銷售進度在60%-90%之間,而有11%的專案銷售進度已經超過90%,接近尾盤或清盤狀態,主要是以2023年成交、且規模較小的專案為主。

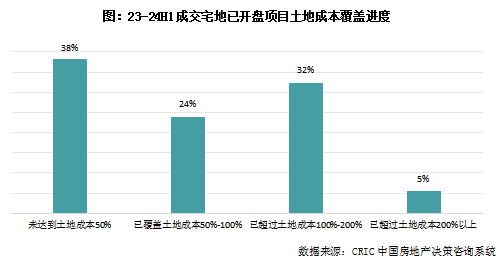

從目前銷售對土地成本的覆蓋程度來看,38%的項目銷售額未涵蓋土地成本的50%,24%專案銷售涵蓋土地成本的進度為50%-100%,另外已有37%專案銷售額超過了土地成本,且5%的項目不但已覆蓋土地成本,銷售額還超過了土地成本200%以上。

除了土地成本以外,專案的獲利還需要考慮建安、管理、行銷、財務等各類成本,可以說目前只有銷售額超過土地成本200%的項目屬於已經“賺錢”的專案,其餘項目都還需要持續銷售,進一步實現更大的銷售額。

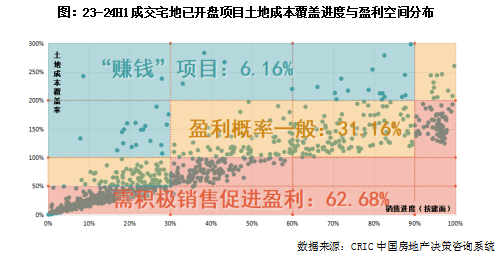

結合專案的銷售進度和土地成本涵蓋進度兩個維度,能將獲利空間與實現獲利的程度結合,更能體現專案是否真的“賺錢”。

確切能夠實現“賺錢”的項目佔比約為6.16%,這些項目包含銷售進度低於30%的情況下,土地成本覆蓋率已經超過100%的專案,以及銷售進度在30%-90%時,土地成本覆蓋率超過200%的專案。

有一定的“賺錢”可能性,但還需要持續銷售以落實獲利的項目佔比為31.16%,包括銷售進度低於30%、土地成本的覆蓋率已達到50%-100%的專案,或者銷售進度在30%-90%、土地成本覆蓋率達到100%-200%的專案,以及銷售進度到90%以上時,土地成本覆蓋率已經超過200%的專案。

而值得注意的是,還剩62.68%的專案,需要積極銷售促進獲利的落實,或即使銷售完成:包括銷售進度在30%以內、土地成本覆蓋率低於50%的專案,銷售進度在30%-90%時、土地成本覆蓋率仍未達到100%的專案,和銷售進度超過90%時、土地成本覆蓋率未超過200%的專案。

獲利空間大的項目多位於成熟板塊,低總價、小面積

從近一年已開盤且潛在獲利空間較大的地塊或專案來看,其主要有三個特徵:第一,市區的專案潛在獲利空間較大,佔比達到六成,尤其是一線城市,市區專案地價房價比、地價房價差均充足;第二,從面積和總價來看,多數是低總價、小面積項目;第三,一線城市剛需賺錢更易,二、三線則豪宅獲利潛力更大。

1、市區獲利空間較大項目佔比超六成,一線城市確定性較高

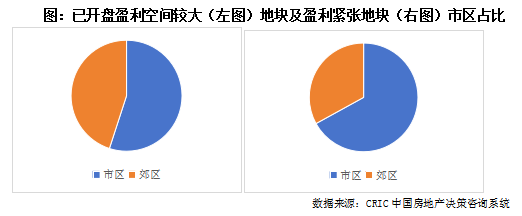

從地塊位置來看,在CRIC統計的超過800個已開售的項目中,整體以市區項目較多,佔比接近六成,遠郊工程佔比不足10%。由此可見,在市場止跌回穩的過程中,配套成熟、交通便利的區域資產抗風險能力更強,需求也相對集中,企業開盤意願更高。

相較之下,在一線城市,受到土地供應的影響,已開盤項目以郊區為主,佔比達到59%,二線、三、四線城市在核心區域開盤工程更多,佔比分別為63%和59%。

但就靜態獲利能力而言,已開盤且獲利空間相對盈餘的項目中,市區的專案佔比達到55%,而在獲利相對緊張的項目中,市區佔比同樣高達67%。

这一方面说明市区项目相比郊区优势更为显著,購屋預期與信心看高一線;但另一方面,也說明市區拿地也並不是“萬能金牌”,一旦拿地價格偏高,未來市場價格不如預期之下,同樣有銷售風險。

不同能级差异显著,也與企業拿地策略高度同頻。

一線城市中,近一年拿地開盤開售、盈利的比例均显著高于二线和三四线城市。在已經開盤的項目中,幾乎都是地價房價比在0.6以下且地價房價差在20000元/平方米以上的項目。結合一線城市近一年拿地64%的開盤率來看,印證了在土地限價之下,開盤積極性較高,且能夠開盤基本都是獲利項目,剩下來除遠郊的城投拿地外,還有部分2024年二季度拿地正處於開工階段,實際上這部分項目同樣獲利空間相對充裕。

從區域上來看,區位因素對獲利影響不大,源自於一線城市剛需、改善型需求較為充沛,在已開盤能獲利項目中,市區專案佔比41%,郊區項目佔比則達到59%。

二線城市近一年拿地已開盤專案中同樣有接近七成專案獲利空間相對盈餘,有30%的專案地價房價比低於0.5。與一線不同的是,能夠在二線開盤且獲利專案多數位於市區,佔比達到61%,近郊的佔比也高達23%。值得注意的是,在獲利空間相對緊缺的項目中,雖然整體數量不多,但市區工程佔比同樣高達66%,尤其是核心區域的高價地,如南京2023年雨花台成交的兩宗地,地價房價比超過0.7,地價房價差僅在12000元/平方公尺左右。

相比之下,三四線整體開盤率比價低,因此能開盤的專案基本上獲利空間相對充裕,佔比達到74%,市區和郊區的項目佔比分別為57%和43%,市場調整的下行期,部分三、四線已經跌無可跌,存在一定點狀機會。實際上,在三、四線開盤專案中,有超過20%的項目位於下轄縣中,由於市場相對封閉,實際位置相對核心。

2、低總價、小面積開盤意願較高,獲利比例相對充裕

3、一線城市剛改專案獲利空間更大,二、三線則豪宅獲利潛力更大

總結

綜合上述章節的數據與結論,克而瑞地產研究認為,在止跌企穩的大趨勢中,未來城市供應層面或因為土地成交的大幅下滑、開工開盤意願較低面臨緊缺的態勢,這也是限製成交成長的不利因素之一。

當前企業推盤邏輯和過去已經發生了較大變化,在高週轉、快增長的階段,即便是拿了高價地,不賺錢企業也會積極開盤,追求規模。但在這一輪產業長期築底修復的走勢中,企業更加謹慎,更注重流量和收益,因此也只有算得過來帳且賺錢的項目才會推盤入市。

1、拿地、開盤謹慎趨勢短期難逆轉,未來多城供應難有起色

自2023年以來,企業對市場的謹慎主要體現在兩個方面,第一,是拿地的謹慎。拿地金額的大幅銳減,截止到11月末,拿地金額TOP100企業總量較去年同期下跌36%,延續了2021年以來持续下滑的态势。不僅是民企投資暫緩,即便是過去三年在土地市場頻繁出手的央國企同樣投資收縮,央企、國企2024年前十一月拿地金額同比分别降46%和14%,且拿地愈發聚焦在核心城市核心區域。

第二,是開工、開盤的謹慎。2023年至2024年上半年成交的含宅地整體開工率不足五成,而不同城市的開工率則有巨大差異,除一線城市以外,其他城市大量土地存在成交後不開工的情況。

具體到部分重點城市來看,結合各都市商品住宅9月份的去化週期(按12個月銷售計算),部分城市庫存高企、去化週期較長,是導致拿地開工率不高的原因之一。

目前上海、杭州、合肥等9個城市商品住宅去化週期在20個月以內,拿地開工率較高,拿地到開盤的周期也較短。

另外三個一線城市中,北京的地塊開工率也較高,開盤週期也較短,但目前商品住宅去化週期達到30個月,庫存的壓力較大;深圳和廣州的開工率分別為46.67%和65.96%,拿地-開盤週期和商品住宅去化週期都相對較長。

其餘二線城市中,天津、廈門和福州的地塊開工率較高,重慶、長春等地開工率較低。

這就會導致在市場止跌穩定的過程中,部分城市面臨供應不足的困境,實際在11月的成交中已經有顯現,在市場熱度較高的深圳等核心城市,供應制約了成交的放量。