摘要

1 被動投資的發展簡史與海外現狀。

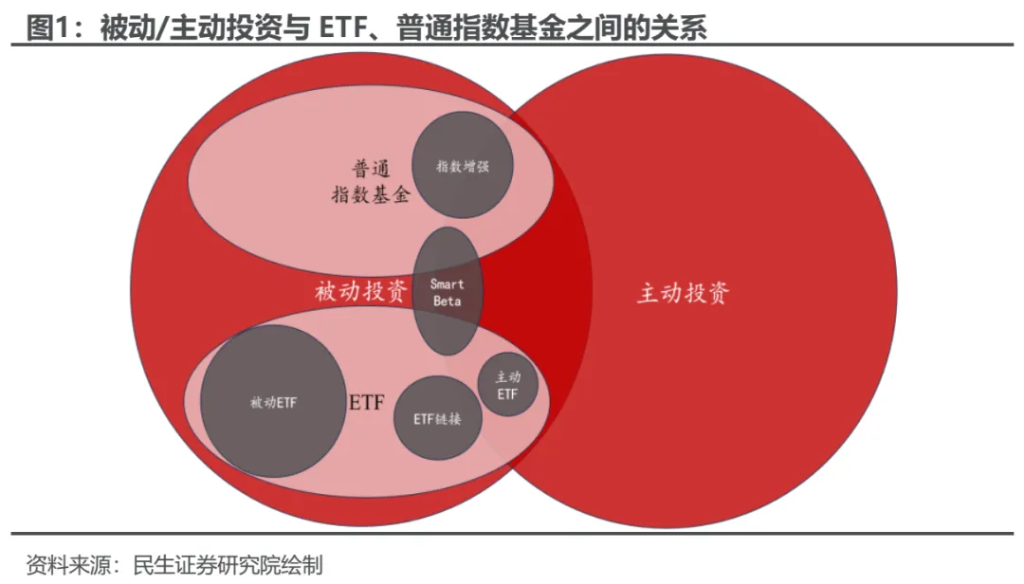

被動投資的目的在於透過投資特定指數成分股以復刻指數表現,普通指數基金和ETF是其兩大投資工具,目前ETF規模佔據主導。然而,ETF與被動投資實際上並不能完全等同,我們一般認為的ETF實際上是被動ETF,而被動投資也不僅限於上述兩類工具。被動投資起源於馬克維茲的現代投資組合理論,截至2023年底,美國的被動投資規模已經正式超越了主動。目前ETF已逐步成為影響全球市場定價的重要力量之一,並且在亞太地區的發展更為迅猛。隨著全球ETF種類的日漸豐富,ETF的用途也變得更加廣泛:1)基礎用途:提供大類資產,以及股市主題/產業/因子配置的基本工具;2)衍生用途:利用ETF與其他資產實現分散投資、套利、對沖以及流動性管理等;3)新用途:採用固定投資策略並將基礎ETF包裝成為新的ETF。

2 文獻的啟示:被動投資的興起對於市場的影響經驗。

由於市場參與者和交易策略的多元性,被動投資興起對於市場的影響遠不止一攬子交易簡單:1)被動投資改善了成分股的定價效率。由於套利者與ETF做市商的存在,投資者對於ETF的定價往往能夠傳導到底層個股,这对于指数成分股中一些流动性较差或小型的企业来说往往能够显著改善定价效率。2)被動投資改變了市場的參與者結構。一是ETF為不知情交易者提供了良好的工具,這一方面可能影響部分非龍頭的公司的流動性,另一方面可能推動公司定價偏離基本面;二是主動式基金對被動式基金的學習可能帶來市場的周期性定價。一方面,新納入指數的個股的估值水準往往會被快速推升並脫離其內在價值,另一方面,在這過程中,主動式經理更容易被基準超越,並促使低技能主動經理“出清”,而留存下來的基金持股與被動之間往往有較高的重疊度。相應的,充分受益於主動式基金學習過程的股票組合會長期跑輸;三是被動投資或改變上市公司的激勵機制。被動投資者對個股的外部監督較弱,這可能促使公司管理者更關心如何被更多的指數選為成分股,即從重視公司經營品質變成更重視市值管理或滿足ESG等被動指標。四是被動投資或改變市場對特定研究資源的需求。被動投資的崛起可能降低公司股價與自身基本面之間的相關性,進而降低選股研究帶來的回報,產業分析師任務會進一步降低,但擇時與產業選擇研究的重要性上升,也會加速產業類分析師的“出清”。

3 國內被動投資的發展進程及演繹。

2021年下半年以來國內被動基金的成長開始明顯快於主動式基金,並於2024Q3首次實現了規模的超越,伴隨而來的是國內ETF的興起,截至2024Q3,ETF持有A股規模佔被動式基金比重在85%以上。類型上,國內股票ETF以寬基ETF為主要構成,而策略/風格ETF則相對較小。具體的指數構成上,ETF追蹤最大的20大指數以市值分層指數、科創/创业板以及部分行业為主要構成,值得關注的是產業中立指數自2024年9月下旬以來開始成為ETF的主要增量領域。本輪ETF崛起背後的重要背景是:主動式基金在逐步“ETF”化的同時,先後經歷了逐步跑輸基準、明顯跑輸ETF的過程;政策鼓勵下主動式基金與ETF之間在負債端明顯“此消彼長”。交易方面,2024年下半年以來,ETF成交額與全A成交額之比在5.8%以上。值得關注的是,2019年以來ETF做市商的逐步上升,這明顯減少了ETF收盤價與淨值之間的平均偏離。持有人結構方面,ETF以機構持有為主但結構分化明顯,ETF與指數對應成分股的參與者有明顯差異,部分ETF存在期權。考慮到ETF在更低的費率水平上為投資者提供了更多元的選擇:無論是專業投資者還是不知情交易者,出於策略建構還是流動性管理的訴求,這也為未來ETF的進一步發展提供了驅動因素。

4 被動投資崛起對A股影響。

1)幫助A股實現“支援實體”融資的政策目標。以中證A500為例,其編製規則要求其一級產業分佈與中證全指一致,而中證全指剔除漲跌幅以外的產業權重變動與股權融資方向呈現明顯正相關關係,即該類型指數能一定程度上引導ETF資金適應性配置市場股權融資較多的產業。另外,對於其他指數而言,當其成分股經歷再融資之後,同樣也可能會隨之調整指數權重。考慮到主動和ETF規模的此消彼長,這項變動對股價影響不大,原因是主動偏股基金在配置上早已搶跑了在電子、電新、醫藥等行業板塊的配置比例。2)倉位擇時的重要性提升。本輪ETF崛起之時,主動跑贏被動有兩類方法:一是高部位+高集中持倉抓住上漲;二是應對風險時主動降低部位+相對分散持倉。考慮高部位集中持倉且選對方向的難度整體高於在面對風險時主動降低部位,特別是如果產業輪動速度較快時,如果要戰勝ETF,主動式基金部位擇時的重要性在提升。3)主動式基金行為與ETF指數樣本調整推動市場週期性變化。一方面,指數成分股的調整往往可能有反轉效應,即納入前上漲,納入後反而開始長期跑輸;另一方面,當主動式基金選擇提高指數成分股持股以獲取更多回報時,該類組合反而可能拖累淨值跑輸指數。在ETF興起之後,我們綜合以上各維度結論認為,市場的定價維度也將轉變:從個股研究逐步轉向組合投資。

正文

1 被動投資的內涵與簡史1.1 被動投資的內涵:被動投資不限於被動基金,ETF也不完全等同被動投資

近年來,海外被動投資發展迅速,從內涵上看,被動投資的目的在於透過投資特定指數成分股以復刻指數表現,一般而言,其主要有兩大投資工具:普通指數基金和ETF。兩者的主要差異在於,ETF能同時在一級市場申贖和二級市場交易,而普通指數基金則一般僅限於申贖。相應的,這兩類工具衍生出的指數增強基金和ETF連結基金通常也屬於被動投資。

然而,ETF與被動投資實際上並不能完全等同,ETF也可以劃分為主動ETF與被動ETF。截至2024年6月底,全球主動ETF規模佔ETF總規模比例超7%,而這一比例有逐年提高的趨勢[1]。

需要注意的是,被動投資也不僅限於上述兩類工具,部分投資策略也屬於被動投資的範疇,被動投資和主動投資並不是完全割裂的:如Smart Beta策略,Smart Beta主要是透過投資特定因子來實現收益,這種策略更多的通過ETF作為載體,也有少部分通过普通指数基金作為載體。另外,部分投資人自行配置指數成分股進行投資在某意義上也在被動投資的範疇。

1.2 被動投資的興起簡史:始於現代投資組合理論(MPT)

被動投資的興起主要經歷了以下階段:

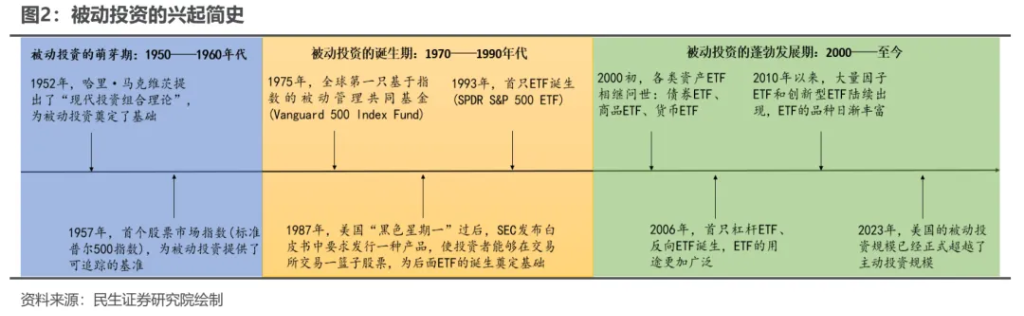

1、被動投資的萌芽期:1950——1960年代。1952年,哈利·馬克維茨提出了“現代投資組合理論”(MPT),強調了分散投資和資產配置的重要性,為後來的被動投資奠定了基礎。1957年,首個股票市場指數誕生——標準普爾500指數,這為後來的被動投資提供了可追蹤的基準。1965年,尤金·法瑪提出了“市場有效性假說”,該假說顯示投資者無法持續透過主動選擇而超越市場表現,從而間接支持了被動投資的概念。

2、被動投資的誕生期:1970——1990年代。1971年,富國銀行管理新秀麗的退休金,發行了一檔基金來追蹤紐交所的1500隻股票的整體走勢。但因其追蹤的股票太多,股票波動較大,基金調整持股的頻率較高、交易成本過高,不久就以失敗告終。1975年,先鋒集團推出了Vanguard 500 Index Fund,旨在追蹤標準普爾500指數的表現,這是全球第一個基於指數的被動管理共同基金。1987年,美國“黑色星期一”過後,美國证券交易委员会 (SEC) 發布了一份白皮書,白皮書中要求發行一種產品,使投資者能夠在交易所交易一攬子股票,這為後面ETF的誕生奠定基礎。1992年,先鋒集團推出了Vanguard Total Stock Market Index Fund,為投資者提供了更廣泛的市場覆蓋,不再限於標準普爾500指數,進一步推動了被動投資的理念。1993年,道富推出SPDR S&P 500 ETF(SPY)標誌著全球首只ETF誕生。ETF的推出大大降低了投資者的交易成本,並且使被動投資更加靈活。

3、被動投資的蓬勃發展期:2000——現在。進入2000年以後,其他資產的ETF也逐漸問世:2002年,由iShares推出首支投資等級公司債ETF——iShares iBoxx $ Investment Grade Corporate Bond ETF(LQD);2003年,澳洲推出首隻商品ETF——Gold Bullion Securities;2005年,萊德斯推出首隻貨幣ETF——Euro Currency Trust。同時,股票類的ETF也得到了蓬勃的發展。2006年,ProShares推出首只槓桿ETF——ProShares Ultra S&P 500 ETF和首只反向ETF——ProShares Short S&P 500 ETF,標誌著ETF的用途變得更加廣泛。2010年以來,大量的因子ETF和創新型ETF也陸續出現,標誌著ETF的品種日漸豐富。直到2023年底,美國的被動投資規模已經正式超越了主動投資規模。

2.1 海外ETF規模、數量及區域分佈

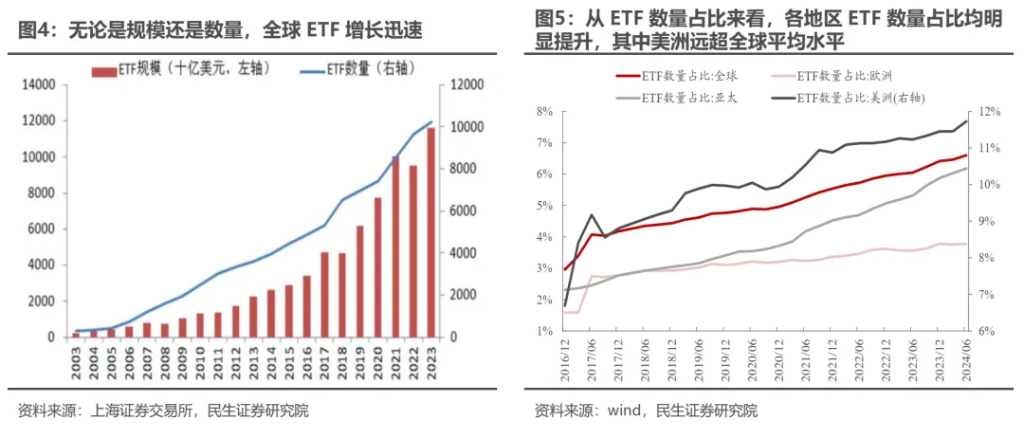

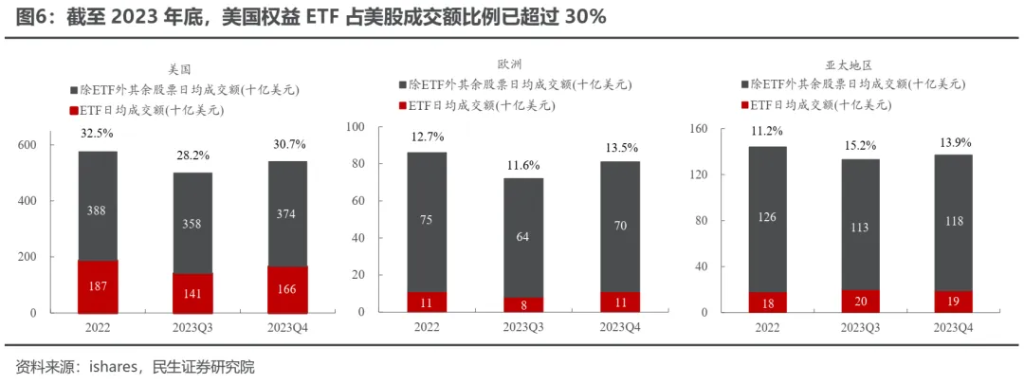

截至2023年底,全球ETF規模已達11.61兆美元。從ETF數量佔比來看,截至2024年6月末,全球ETF數量佔基金數量比例已達6.6%。從主要地区来看,美洲的ETF數量佔比遠超全球平均水平,增速趨於穩定;而亞太地區ETF數量增速持續上升,歐洲地區則成長較慢,明顯低於全球平均水平。從ETF活躍度來看,截至2023年底,美國權益ETF佔美股成交額比已超過30%;歐洲和亞太地區該佔比均為13%左右,相比於2022年持續上升,但相比於美国还有较大提升空间。这意味着无论是從规模、數量和活躍度的視角來看,ETF已逐步成為影響全球市場定價的重要力量之一,並且在亞太地區的發展更為迅猛。

2.2 全球ETF的主要用途與種類

隨著全球ETF種類的日漸豐富,ETF的用途也變得更加廣泛。整體而言,ETF為投資者表達市場觀點提供了規則化工具。我們根據ETF的用途分為三大類:基礎用途、衍生用途和新型用途:

從基礎用途來看,隨著股票、債券、商品、貨幣等各類資產ETF的齊全,投資者可以透過ETF來實現大類資產的配置。另外,在股票市場內部,投資者可以透過主题/產業/因子ETF來快速買入特定看好的領域,而減少了自主挑選個股的成本。特別是對於個人投資者或非知情交易者快速找到投資工具,這可能更有利於他們參與市場中。

在此基礎上,根據不同投資者的不同交易策略,ETF也衍生出了更多用途。例如:1)透過不同的ETF相組合從而實現分散投資。例如核心—衛星策略,透過寬基ETF建構“核心”投資部分,再使用行業或主題ETF進行“衛星”投資。2)利用ETF與底層資產,或不同市場同類ETF之間的定價差異來實現套利。例如,一二級市場套利、跨市場套利、統計套利、ETF—CFD套利、Covered Call套利等等;3)利用ETF與其他資產組合來實現對沖。例如,利用反向ETF對沖整個市場的下行風險;利用債券ETF對沖利率上升風險等等。4)流動性管理。槓桿ETF的出现可以让投資者占用更少的资金,同時由於ETF的流動性相對較好,投資者也可用ETF来代替底层资产来進行投資,有利于投資者的流動性管理。

另外,近年來市場出現了更多的新型ETF來適配投資者多元化的投資需求。整體而言,該類用途主要是在上述用途基礎上採用固定的投資策略並將其包裝成為ETF,比較典型的是多因子ETF,即將多個因子納入同一個框架內,來表達投資者同時對多個因子的看法。另外,新型ETF也能更豐富專業投資者的交易策略,更好的實現風險對沖。例如,PDBC是選取了一些與通膨高度相關的大宗商品為標的組成的ETF,透過PDBC可以快速實現通膨的對沖;IGHG透過投资美国投资级公司债券,並利用衍生性商品對沖利率上升風險;VIXY是追蹤VIX短期期貨合約的ETF,可以透過VIXY和VIX期貨實現套利與對沖。

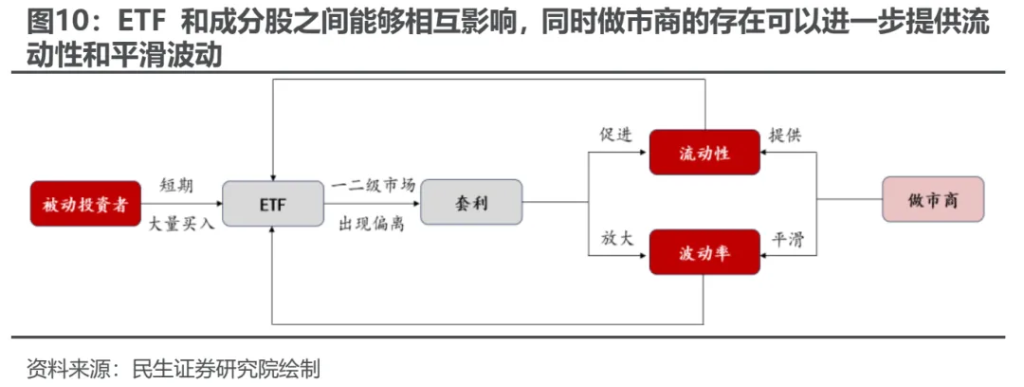

在傳統認知下,由於被動投資是對指數成分股的一籃子交易,這會使得成分股的連動性明顯增強。具體來說,在這種交易機制下,成分股在被動資金配置下同時被買入或賣出,導致它們的價格走勢變得更加同步(Barberis et al., 2005;Da & Shive, 2013)[2]。成分股的價格波動不再完全由自身的基本面因素所驅動,而是更與指數的整體表現掛鉤。這種效應在新股被納入指數或ETF交易量大幅增加的情況下尤其明顯(Staer & Sottile, 2018)[3]。但是,由於市場參與者和交易策略的多元性,被動投資的影響遠不止於此,對市場的影響實際上是較為複雜的。

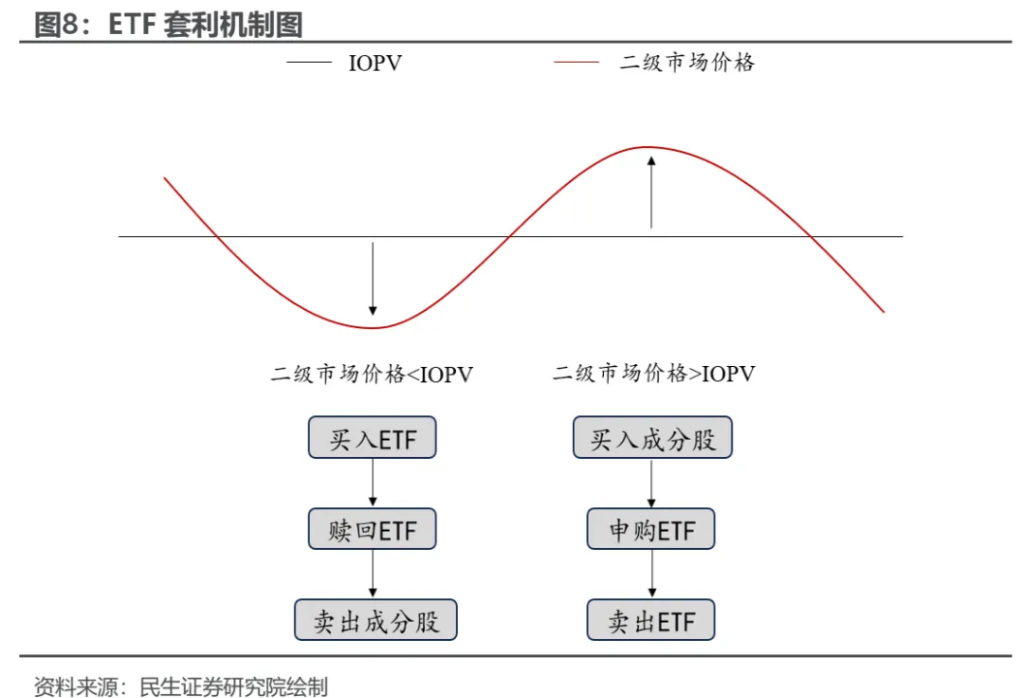

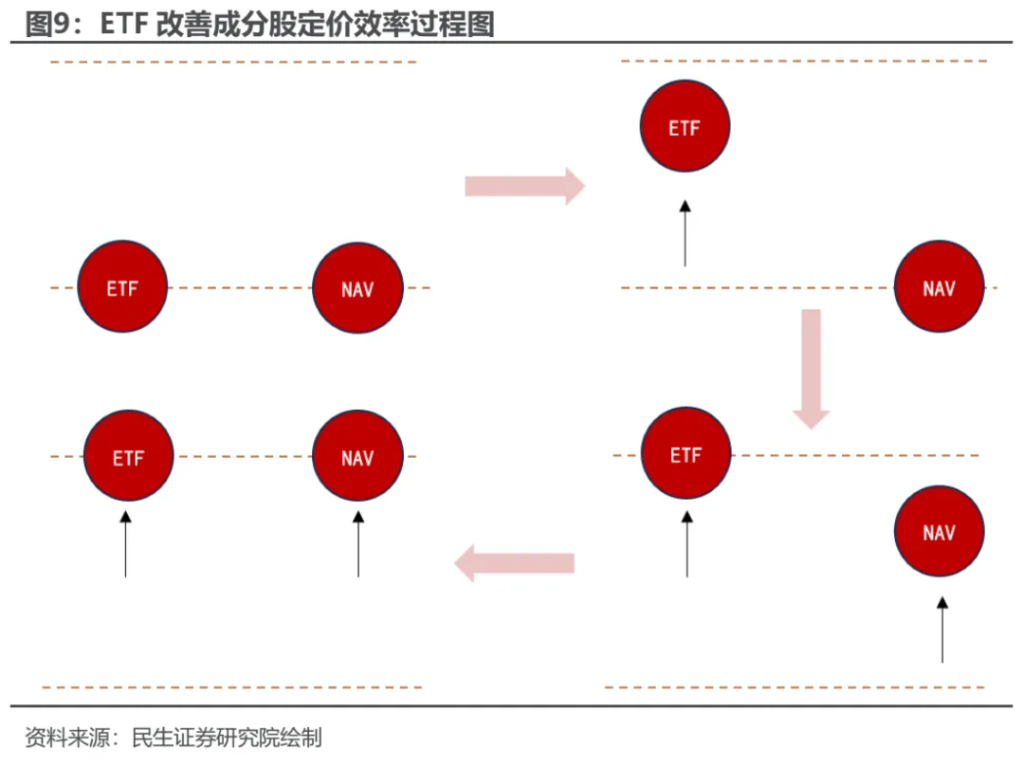

3.1 被動投資改善了成分股的定價效率

相較於單一股而言,ETF能更快速且有系統地反映基本面資訊的變化。因此,當基本面發生變化時,部分投資者可能更傾向於選擇直接在二級市場買入或賣出ETF從而實現基本面的快速定價(Ben-David et al., 2018)[4]。但是,ETF在一級和二級市場的參與者其實是有差異的,這種參與者的差異或帶來了套利機會。具體來說,市場初始處於均衡狀態時,ETF價格等於其淨資產價值(NAV)。受基本面影響,ETF的價格可能會領先於成分股的價格做出反應,隨後,套利行為會將ETF價格和NAV重新拉回到均衡狀態。這一過程表明,ETF可能透過快速反應市場訊息,從而也加速了成分股的定價。值得注意的是,指數成分股中一些流動性較差或小型的企業,投資者其實是很難對某一與之相關的基本面變化進行較充分定價的,而ETF其實提供了一種定價工具,這類企業定價效率的改善尤其明顯(Richie & Madura, 2007;Agarwal et al., 2018)[5]。隨之帶來的是,若ETF中包含較多流動性較好的個股,當ETF短期內獲得大量資金流入或流出時價格波動放大,這種劇烈波動會快速透過套利傳導到成分股上,表現為成分股的波動率放大(Krause et al., 2014; Malamud, 2016)[6]。

另外,ETF與成分股之間的影響其實是相互的。若ETF中包含了大量流動性極差的個股,ETF價格變動就不再靈活,套利空間變小,降低了ETF的吸引力,從而降低了ETF的成交量(Ben-David et al., 2012)[7]。並且,流動性差的個股往往買賣價差較大,市場深度不足,導致投資者在進行ETF買賣時需承擔更高的隱形成本;同時,對於基金管理者來說調倉也會變得更加困難,ETF的管理成本提高,影響基金的整體表現也降低了基金的吸引力。甚至如果成分股的流動性很差,投資者願意支付流動性溢價而購買流動性相對較好的ETF,這會導致ETF價格的變動無法透過傳導到底層資產上,導致底層資產與ETF的價格出現永久性的偏離(Piccotti, 2018)[8]。不過,ETF做市商的存在可以為ETF提供更好的流動性。從海外經驗來看,海外引入做市商制度後,對股票的買賣價差、訂單深度都有明顯的改善,显著提高了市场的流動性(Mann et al., 2002)[9]。而對國內ETF來說,券商作為ETF的做市商,持續進行雙邊掛單,為投資者提供了穩定連續的買賣盤。當市場劇烈波動時,做市商往往會主動平滑價格的異常波動,使得ETF在一級和二級市場不會有巨大的偏離。另外,隨著做市商的增多,可以規避單一做市商所帶來的技術風險;並且做市商之前存在竞争,促使做市商提供更穩定且有效率的服務,進一步促進了ETF的流動性。

3.2 被動投資改變了市場的參與者結構

3.2.1 ETF為不知情交易者提供了良好的工具

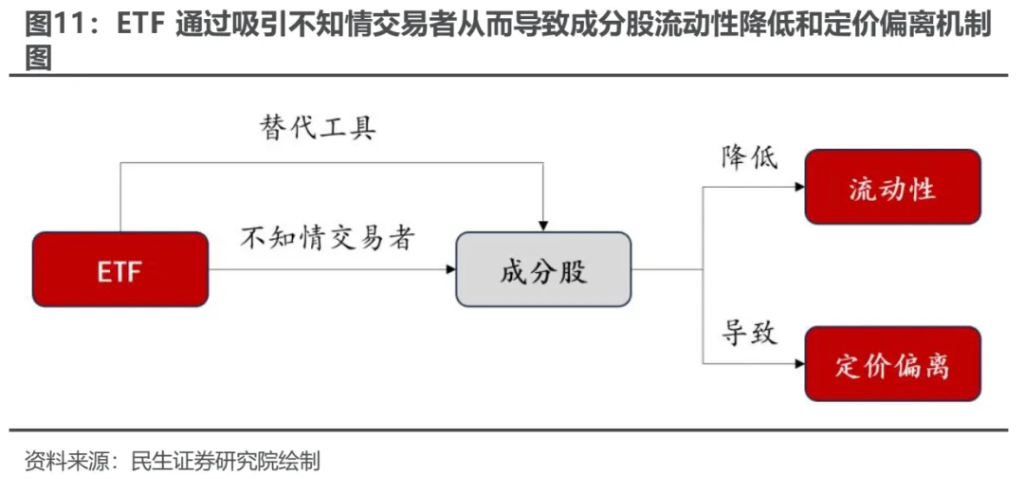

Van Ness等(2005)[10]發現,ETF誕生後,道瓊工業指數的成分股買賣價差擴大,表示市場流動性下降。對於新興市場來說,這現像也同樣存在(Teerachannarong, 2019)[11]。這背後的原因或是,不知情交易者為了避免與知情交易者對抗,傾向選擇交易ETF而非直接交易基礎股票。從而導致基礎股票的參與者減少,流動性下降,尤其是在那些不知情參與者較多的個股(Hamm, 2014;Chen et al., 2024)[12]。不過,對於獲利品質較高的個股,這種負面影響較小(Hamm, 2014)[13]。這或是因為,即使有ETF的存在,獲利較好的公司依舊能吸引大量的主動投資者參與,主動投資者渴望在獲利較好的公司中獲得超額收益。因此,獲利較好的公司依舊可以保持較好的流動性。

同時,由於大量不知情交易者從個股轉向ETF二級市場,可能會導致短期基本面改變時,ETF二級市場有更多的参与者实现快速定价。這種定價會透過套利與做市商等機制傳導到底層的個股,使得底層個股也開始反映市場整體基本面的變化而非公司本身基本面的變化,從而使得底層個股出現一定的定價偏離(Chen et al., 2024)[14]。

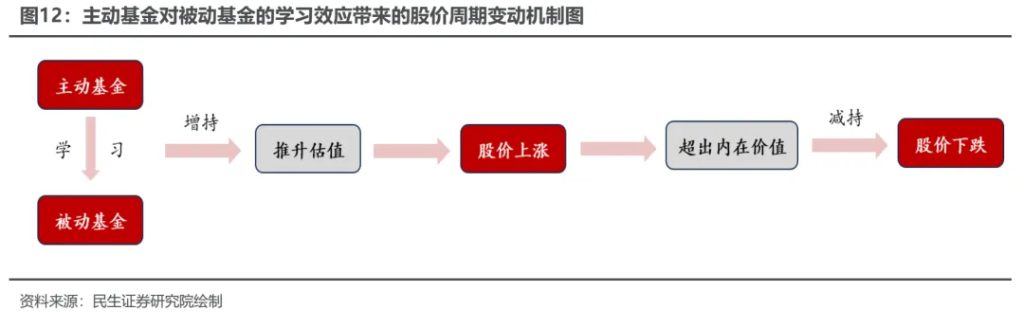

3.2.2 主動式基金對被動式基金的學習效應可能帶來市場的週期性定價

Pavlova & Sikorskaya(2023)[15]透過研究羅素1000和羅素2000發現,主動式基金對於被動式基金具有學習效應。主動基金會充分學習被動式基金的持股,從而對自己的持倉進行調整,這現像在有新股被納入指數後更加明顯。短期內,當新股被納入指數後,無論是被動式基金或主動式基金學習被動式基金都會增加對該個股的需求,從而快速推升估值水平,使得個股脫離其內在價值(Zou, 2019;Coles et al., 2022)[16]。在這過程中,主動式基金經理人更容易被基準超越,對於被動投資崛起適應度較低的經理,業績往往表現不佳,加速了低技能主動式基金經理人的“出清”(Huang, 2022)[17]。不過,留下來的主動式基金經理人通常擁有更高的投資水平。同時,績效表現良好的主動式管理基金的產業分佈可能會更集中在與被動基金重疊度較高的產業,主動式管理基金的差異性正在降低(Huang, 2022)[18]。

但這過程是週期性的,當主動式基金對被動式基金充分學習後,或新股被納入指數一定時間過後,先前因此而受益的個股的估值已被明顯推高。隨著時間的推移,長期來看,這些股票的預期報酬會逐漸下降,並在未來1到5年內表現不如那些接近被納入指數邊界的,但還未納入指數的股票(Bond & Garcia, 2022)[19]。隨著被動投資增加,市場容易出現“逆轉效應”,即高估值的股票预示未来较低回报的现象更加显著(Bond & Garcia, 2022)。並且,當主動式基金向被動式基金學習後達到階段均衡,主動式基金可能會因前期某些個股持續上漲導致權重超過10%而被迫減持;亦或可能又會有新的主動式基金想要更多跑贏指數從而挖掘基本面更好的個股而主動減持,同樣會對前期指數中上漲較多的且基本面較差的個股帶來明顯的減持壓力。

3.2.3 被動投資或改變上市公司的激勵機制,特別是非龍頭公司

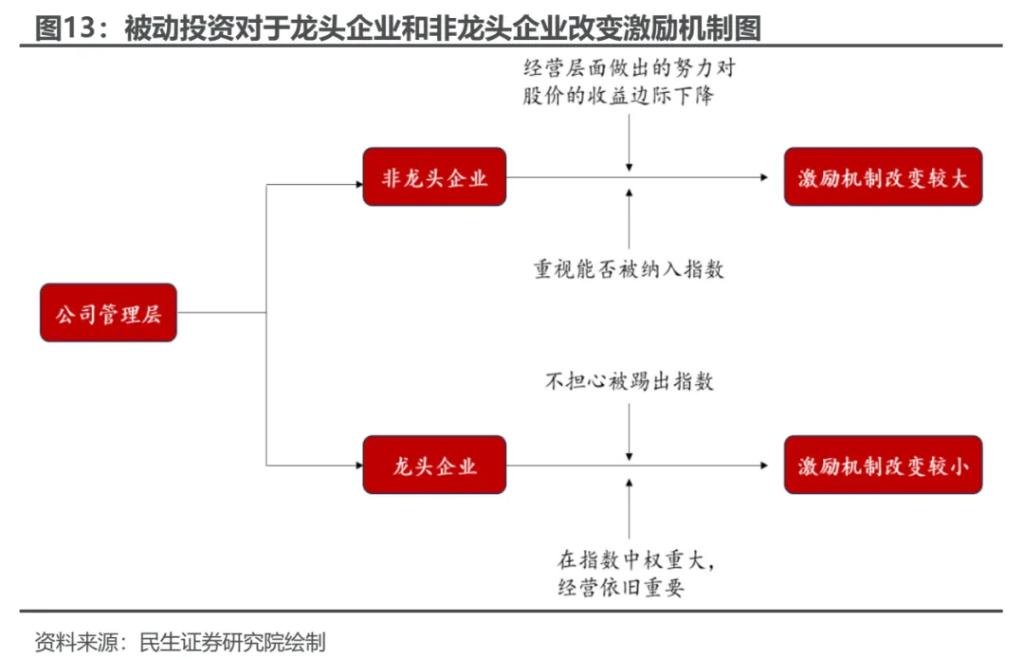

過去主動投資更青睞具有獲利能力強、業績持續成長和現金流穩定等特徵的公司,因此,上市公司為了符合主動式基金的“美感”,更注重在這些方面做出努力。隨著被動投資的崛起,被動投資並不太關注某一股的基本面狀況。從公司治理的動機來看,公司在經營層面所做的努力對股價帶來的收益在邊際下降,從而公司的各項財務指標也可能會進一步下降,公司管理者更關心如何將自己的公司能夠被更多的指數選為成分股(Bennett et al., 2020)[20]。並且,被動投資者相對於主動投資者來說對於公司治理的監督較弱,這會進一步使得公司治理懈怠,公司治理能力下降,公司層級只需要保證不比指數中的大多數公司都要差即可。因此,公司的激勵機制可能從過去的對於經營品質的激勵,變成更注重市值管理,或更容易滿足一些新型指數成分股評選指標(例如ESG等)的要求。值得注意的是,對於不同的公司這種激勵機制的改變可能是不一樣的。對於指數成分股中的一些非龍頭企業,這種激勵機制的改變可能會更加明顯。而對於龍頭企業而言,龍頭企業不擔心被踢出指數成分股,他們不需要為納入指數而做出太多努力。因此,龍頭企業可能依舊會十分注重自身的經營能力和財務指標,他們依舊渴望能夠吸引更多主動投資者來吸收資金。同時,龍頭企業出現經營問題後,可能會因自身在指數中的權重過大,ETF二級市場的部分參與者將ETF等同於權重股,從而也跟著賣出,使得股價進一步下跌。在這種情況下,龍頭企業的激勵機制的改變可能較小。

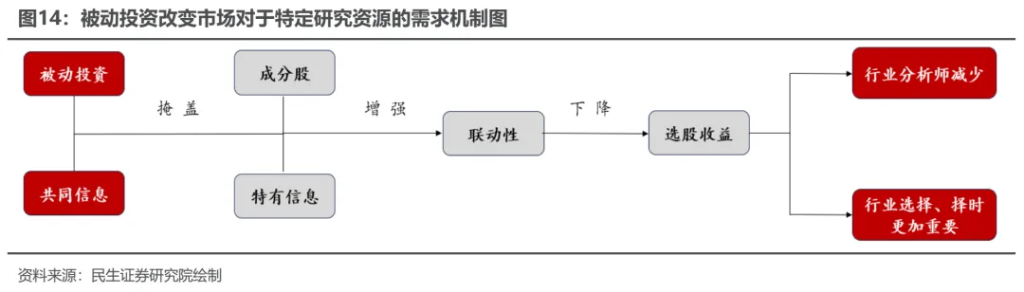

3.2.4 被動投資或改變市場對特定研究資源的需求

隨著被動投資的崛起,被動投資更快整合了指數整體的共同訊息,使得成分股之間的連動性增強。因此,指數整體或掩蓋了成分股的獨特訊息,導致公司股價與公司本身基本面的相關性減弱,選股所帶來的收益下降(Da & Shive, 2018)[21]。與之對應的是,市場不再需要那麼多的產業分析師研究特定股票,而個股對其未來收益的有效定價也會降低,從而使得產業分析師數量減少(Israeli et al., 2017)[22]。但是,由於這種聯動性的提高,對於市場整體的擇時或對於特定產業的選擇變得更加重要(Bennett et al., 2020;Bond & Garcia, 2022)[23],這也會加速產業類分析師的“出清”。

4.1 被動的興起,也是ETF的崛起

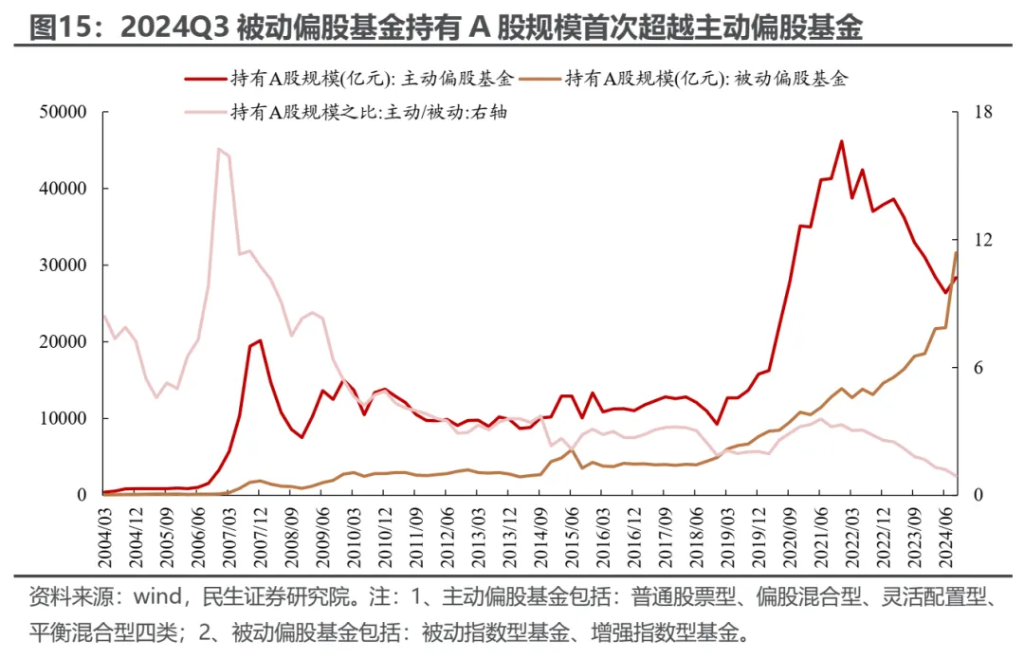

回到A股視角,從歷史上,主動式基金很久都是A股權益基金的主要構成,自2018年下半年以來,被動基金持有A股的規模開始緩慢上升,在短暫經歷規模成長快於主動式基金之後,2019年至2021年上半年,被動基金持有A該股的規模增長明顯慢於主動式基金,而自2021年下半年以來,被動基金持有A股規模的成長明顯快於主動式基金,並於2024Q3首次超越了主動偏股基金。

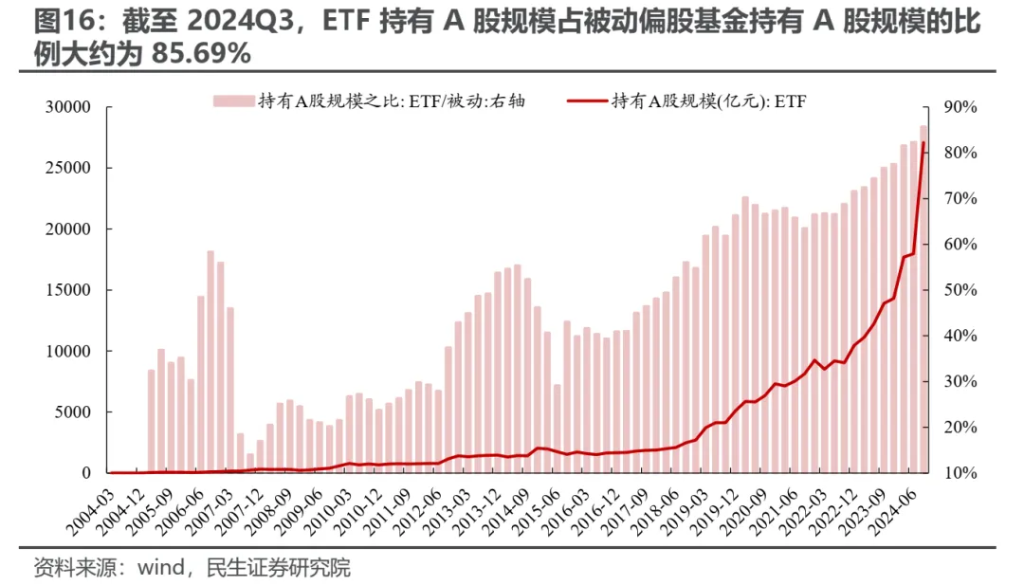

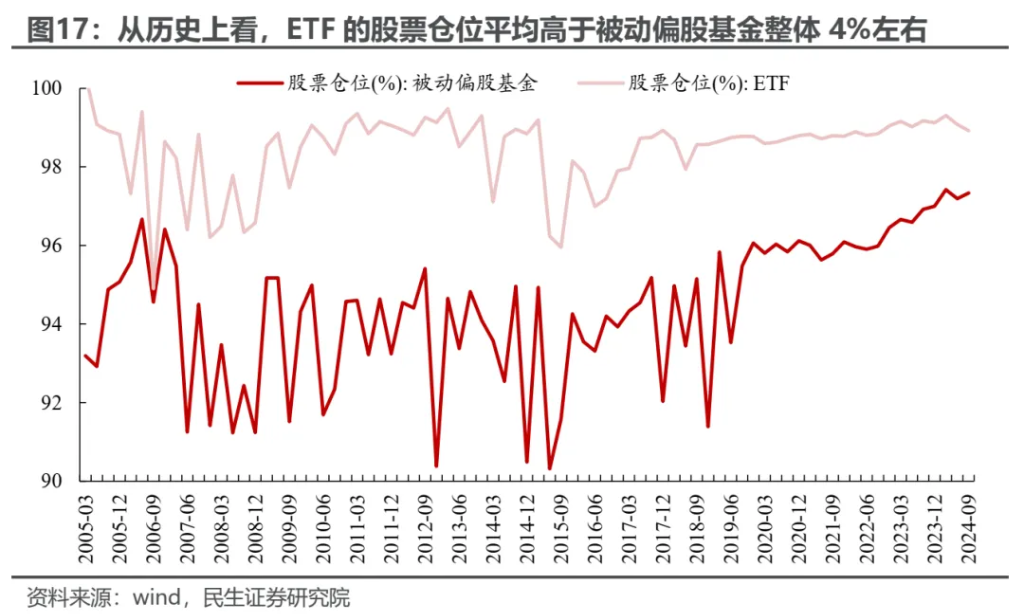

伴隨被動崛起的是,國內ETF基金的興起。正如我們在前文中討論的,被動與ETF並非完全等同,而從我國被動基金的發展來看,2018Q1在之前的大多數時間裡,ETF並非是被動式基金的主流,而自2018Q2以來,ETF在被動式基金中的規模佔比穩定在50%以上,截至2024Q3,ETF持有A股規模佔被動式基金的比重在85%以上。值得一提的是,對比ETF與被動式基金的股票持股來看,平均而言,ETF的股票部位在歷史上高於被動偏股基金整體4%左右,這意味著ETF相較於被動基金更容易達到較小的追蹤誤差,同時,實物申贖機制和做市商的存在也一定程度確保了ETF的流動性強於普通指數型基金。

4.2ETF類型以寬基為主,指數追蹤上以市值分層、科創/創業板等領域為主,邊際上新增對於行業中性指數的跟踪

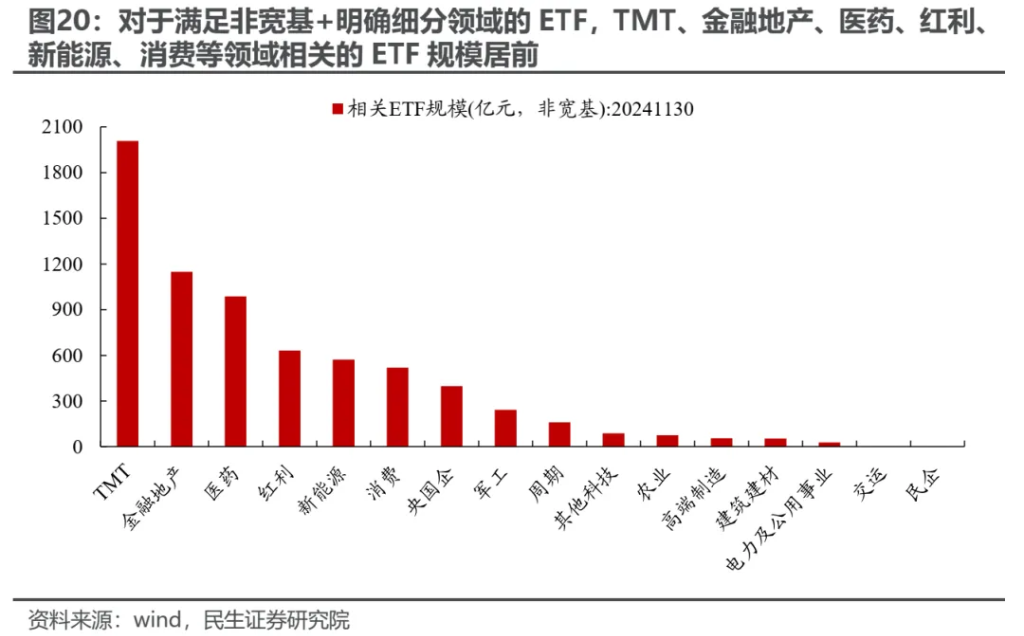

從ETF類型來看,目前股票ETF中規模最大的型別為寬基ETF,而策略/風格ETF的規模較小,相應的,從ETF追蹤指數的數量來看,主題ETF追蹤的指數數量較多。如果從非宽基+有明確細分領域兩個面向來看,TMT、金融地產、醫藥、紅利、新能源、消費等領域相關的ETF規模居前。

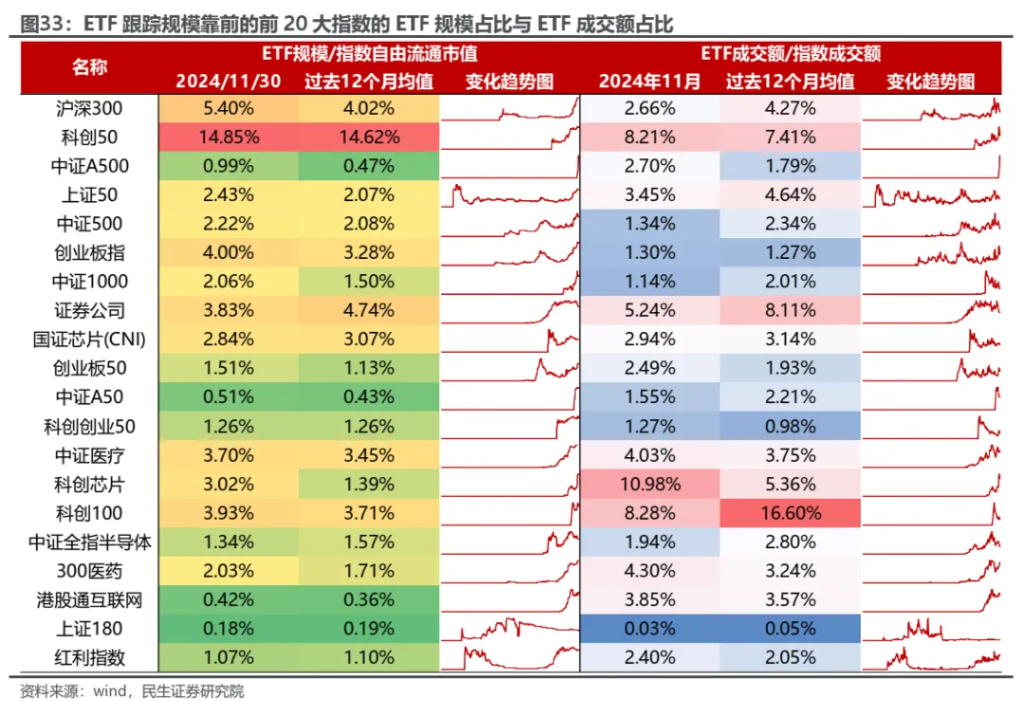

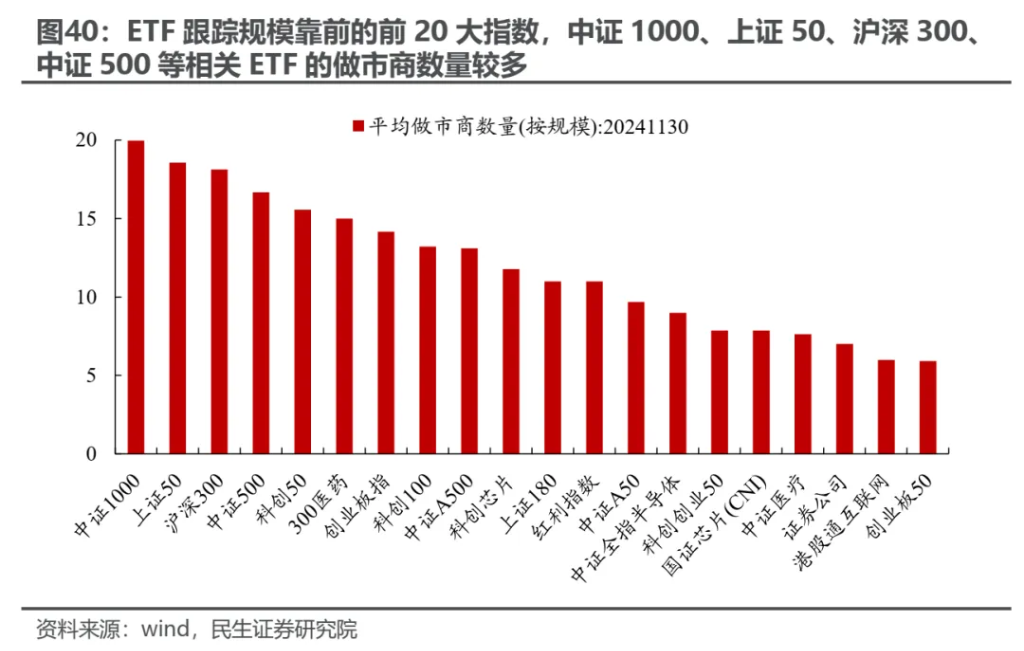

截至2024年11月末,ETF追蹤規模最大的20大指數以市值分層指數(滬深300、上證50、中證500、中證1000等)、科創/創業板(科創50、創業板指等)以及部分產業(券商、晶片、醫藥等)為主要構成,其中,滬深300ETF的規模遠超過其他指數。值得關注的是,產業中性指數(中證A500、中證A50、上證180)自2024年9月下旬以來開始成為ETF的主要增量領域。

4.3被動崛起的背景與驅動因素:主動式基金的“ETF”化、ETF表現的逐步優勢、政策鼓勵

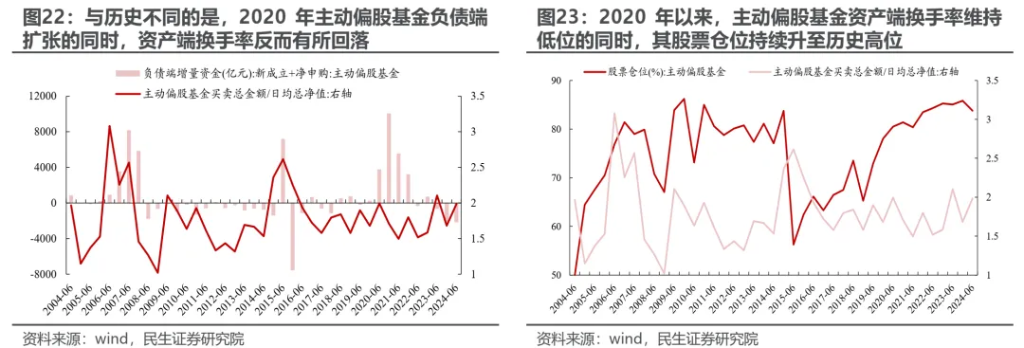

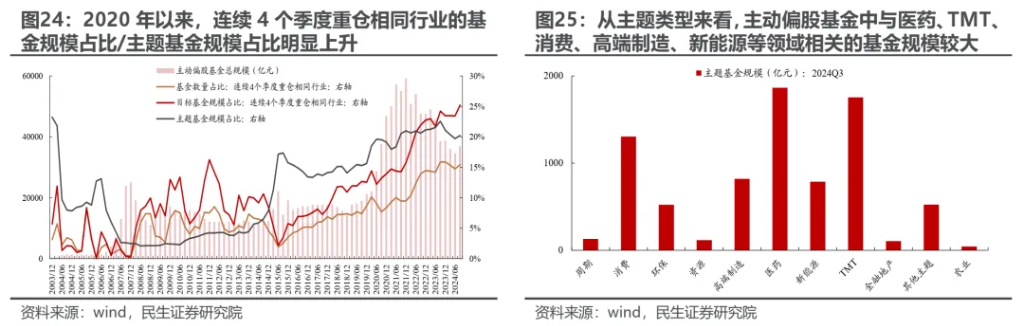

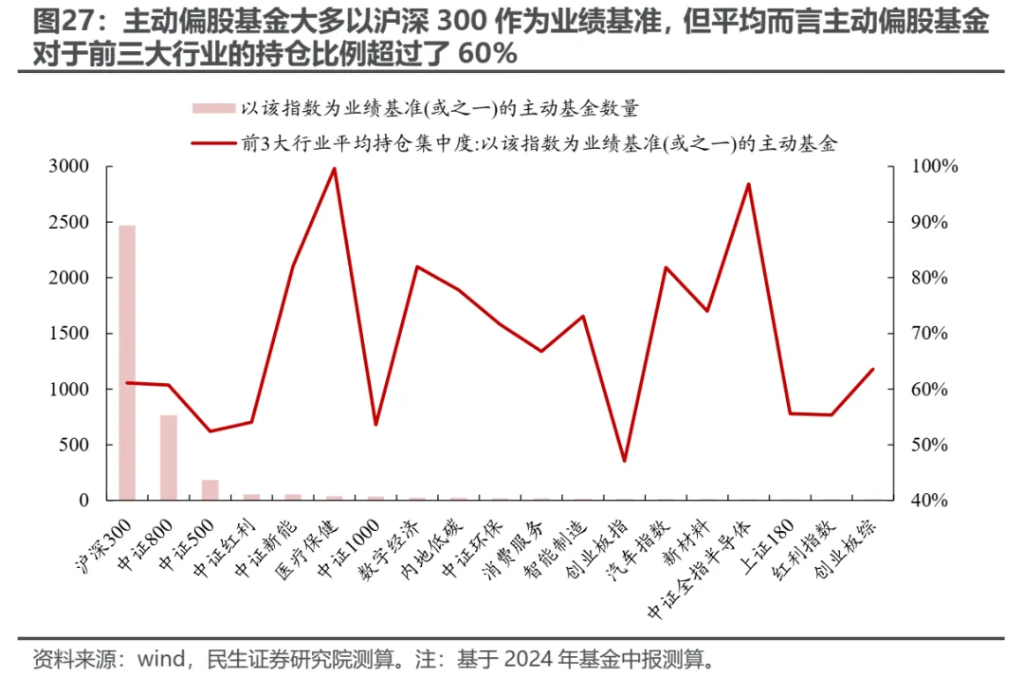

回看2019年至2021年主動偏股基金的發展,本輪主動式基金其實可能是在以類似於“ETF”的方式進行運作:相較於2007年與2015年以來,一方面,2019年至2021年,主動偏股基金在負債端擴張期始終維持了較低的換手率,同時將其股票部位緩慢升至歷史高位;另一方面,從具體持倉結構來看,2020年以來,在大多主動式基金以滬深300作為業績基準的同時,主動式基金更多的選擇以主題/賽道基金會的形式集中持倉,同時,主動式基金整體的持股產業範圍經歷了一輪明顯的收縮。

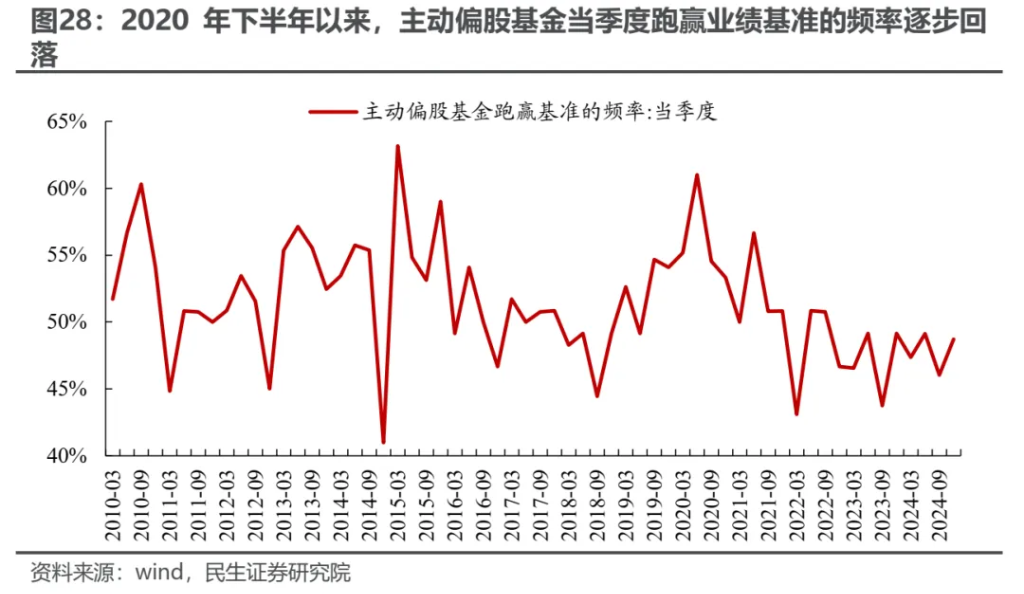

在主動式基金逐步“ETF”化的同時,自2020年下半年以來,主動偏股基金當季度能夠跑贏業績基準的頻率開始從高點回落,但依然能夠在大多數時間跑贏基準。而自2021年下半年以來,一方面,主動偏股基金在大多數時間績效開始難以跑贏績效基準;另一方面,主動偏股基金表現明顯跑輸ETF。主動式基金相較於股票ETF基金績效的走弱是被動崛起背後的重要因素。

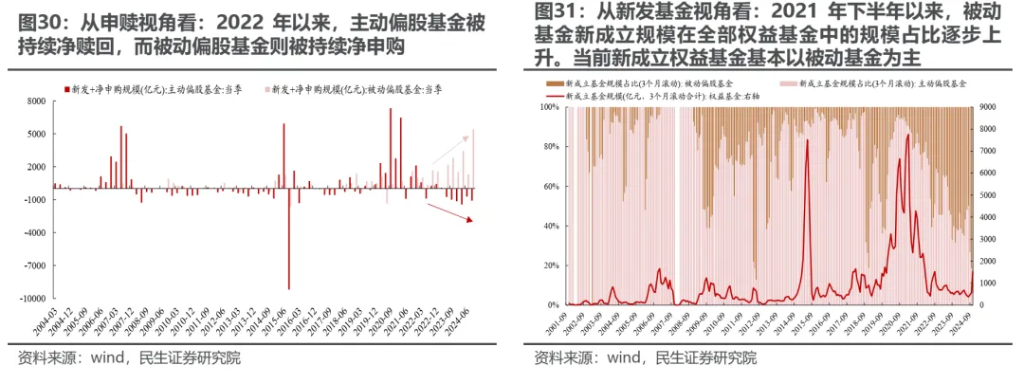

與之對應的是,從權益基金負債端的趨勢來看,伴隨著ETF逐步表現佔優,被動式基金對於主動式基金的替代自2021年下半年以來就初現端倪:一方面,從新發基金的組成來看,2021年下半年以來,被動基金新成立規模在全部權益基金的規模佔比逐步上升,而目前新成立權益基金基本上以被動基金為主;另一方面,從申贖視角看,2022年以來,主動偏股基金被持續淨贖回,而被動偏股基金則被持續淨申購。政策鼓勵下,主動式基金與ETF之間在負債端的“此消彼長”是被動崛起的另一個重要因素。

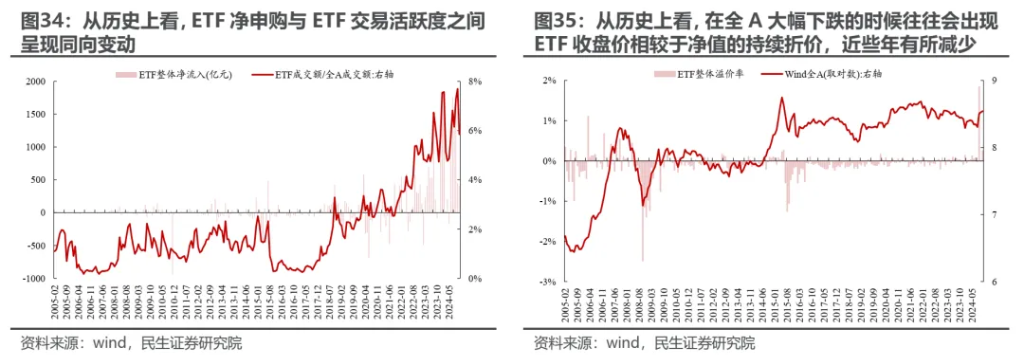

4.4 ETF交易特徵:成交佔比逐步提升,ETF做市商數量增量明顯熨平一二偏離

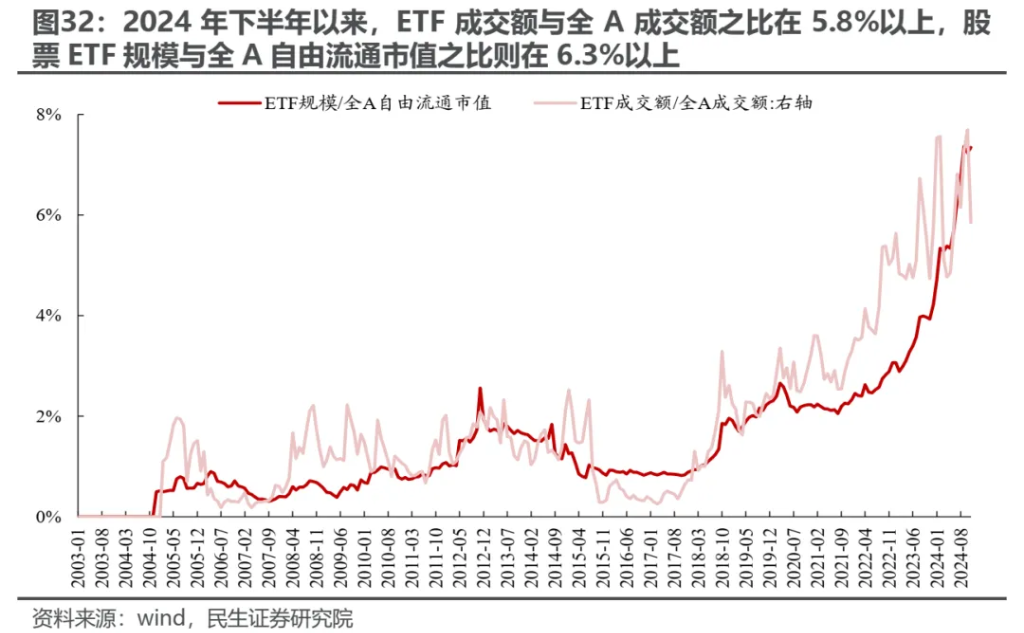

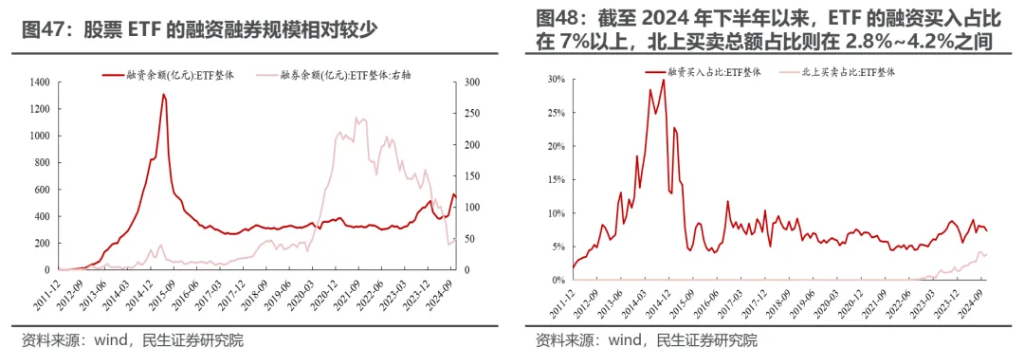

從交易與規模來看,2021年下半年以來,ETF成交額佔全A成交額之比,以及ETF規模與全A自由流通市值比值明顯上升,其中,自2024年下半年以來,ETF成交額與全A成交額之比在5.8%以上,股票ETF規模與全A自由流通市值之比則在6.3%以上。從ETF追蹤規模靠前的前20大指數來看,科創以及券商等領域ETF的交易活躍度與ETF規模佔比均相對較高。

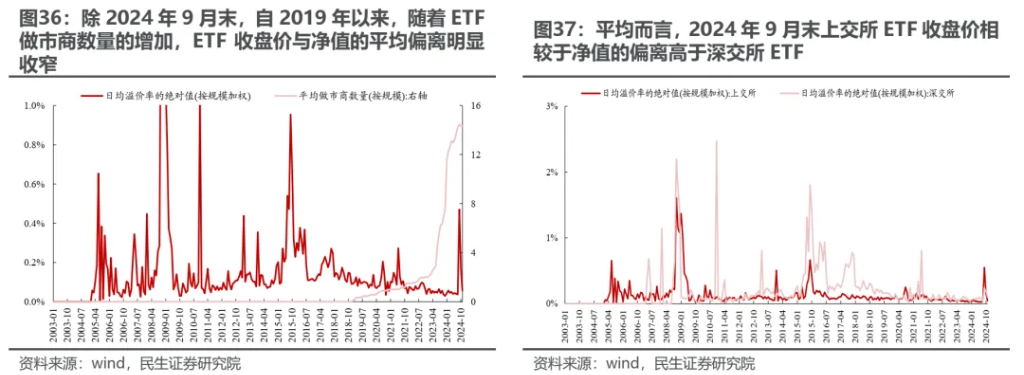

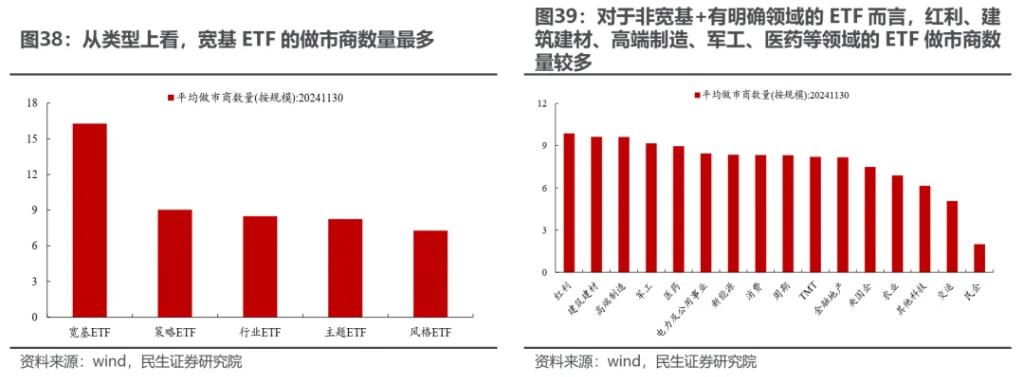

從一二級聯動視角來看,ETF的淨申購與ETF交易活躍度之間有明顯的正相關關係:即ETF交易活躍度的提升往往伴隨著ETF的淨申購。背後不可忽視的角色是ETF做市商,特別是考慮到實物申購對於一般投資者而言可能存在較高的成本。正如我們在前文討論的,ETF做市商的存在為ETF本身提供了明顯的流動性並且減少一二級定價的偏離,從A股的實際情況來看也確實如此:從历史上看,在A股大幅下跌時往往會出現ETF二級交易相較於淨值的折價,但隨著2019年以來ETF做市商數量的明顯增加,ETF收盤價與淨值之間的平均偏離明顯收窄(除2024年9月末上交所宕機外)。另外,從具体类型来看:寬基ETF的做市商數量最多,而对于非寬基+有明確領域的ETF而言,紅利、建築建材、高端製造、軍工、醫藥等領域的ETF做市商數量較多。

4.5 ETF以機構持有為主但結構分化明顯,ETF與指數對應成分股的參與者有明顯差異,部分ETF存在期權

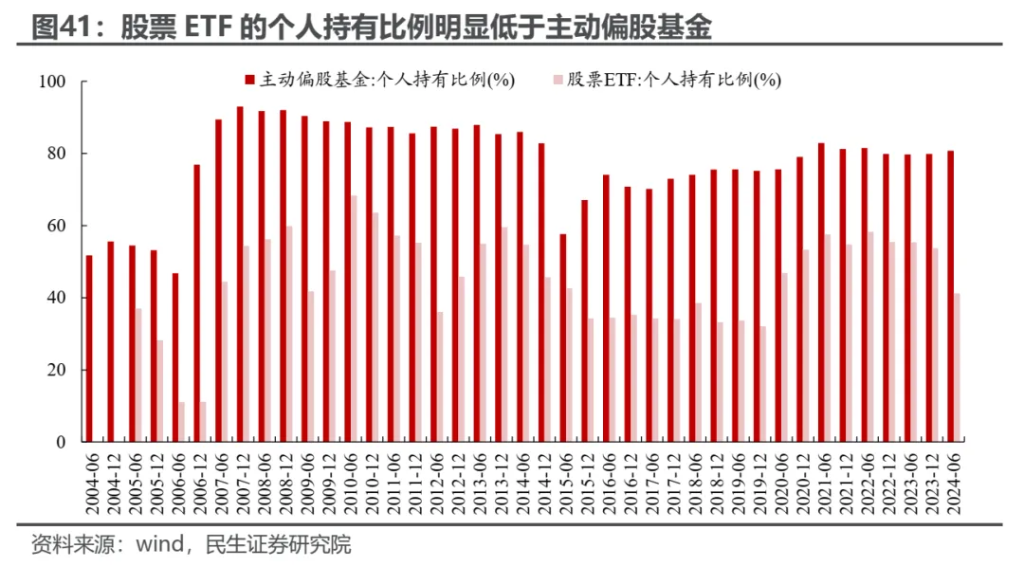

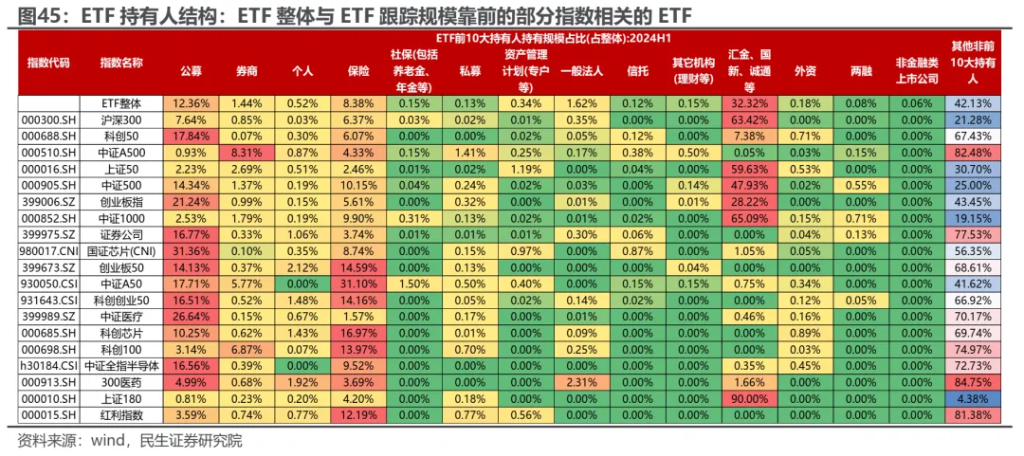

持有人結構方面,穿透ETF聯接來看,ETF整體以機構投資人持有為主,截至2024H1,ETF整體的個人持有比例約為41.32%,明顯低於主動偏股基金的80.76%。但結構上不同ETF差異較大:

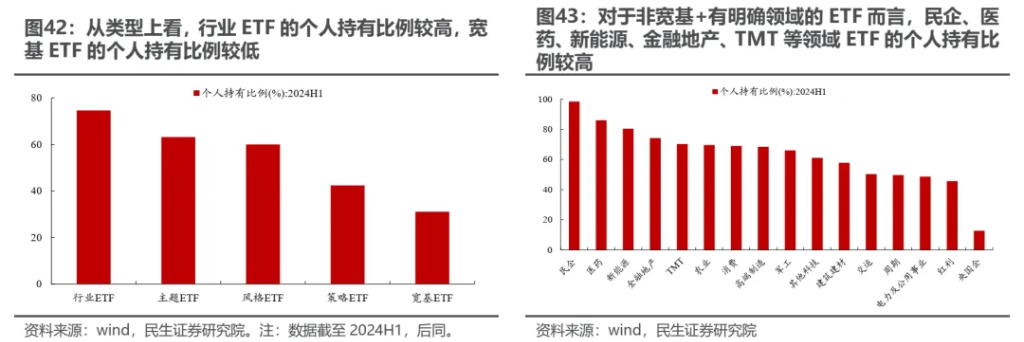

1)類型上看,產業ETF的個人持有比例較高,寬基ETF的個人持有比例較低;

2)對於非寬基+有明確領域的ETF而言,民企、醫藥、新能源、金融地產、TMT等領域ETF的個人持有比例較高;

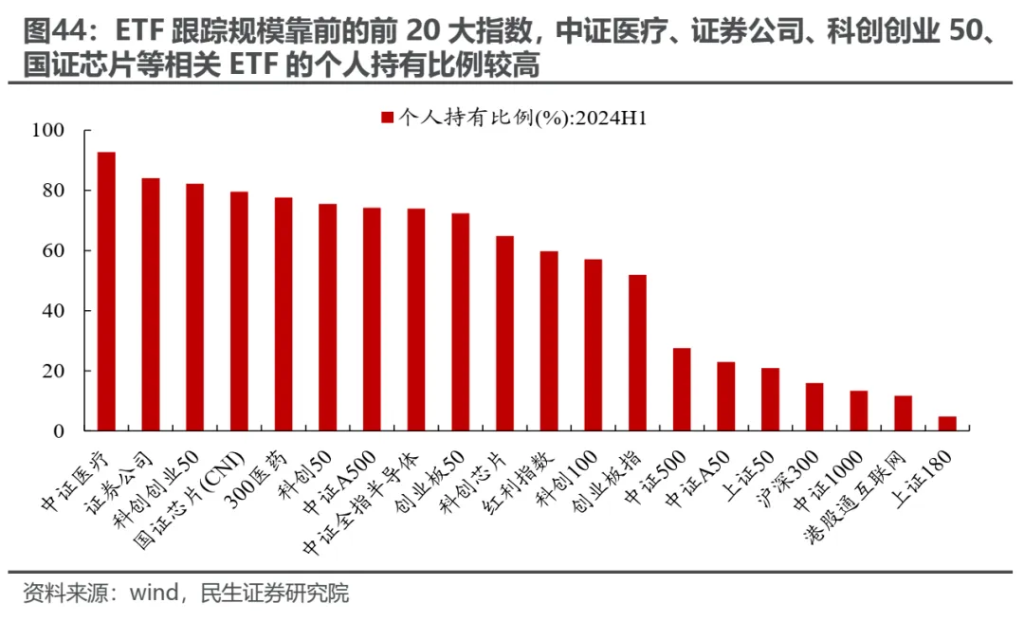

3)ETF追蹤規模靠前的前20大指數,中證醫療、證券公司、科技創業50、國證晶片等相關ETF的個人持有比例較高。

結合2024年基金中報、上市公司財報等數據,我們將股票ETF基金、A股的持有人結構進行拆分:

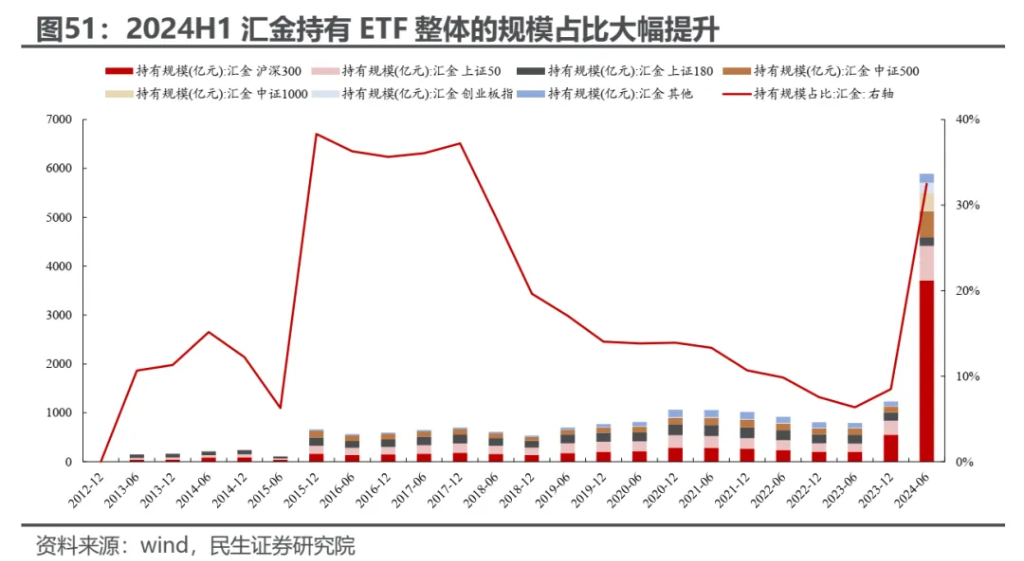

1)對於ETF而言,整體來看,匯金、國新、誠通等機構、以及公募、保險、券商等是ETF的主要持有人。對於ETF追蹤規模靠前的ETF而言,匯金、國新、誠通等機構在沪深300、上證50、中證500、創業板指、上證180等指數中的持倉佔比大幅領先其他持有人,保險在中證A50、紅利指數以及科創/創業等領域的持股相對較高。另外,無論是從基金中報等持倉口徑或,交易活躍度口徑,目前股票ETF中,兩融與北上的佔比仍相對較低;

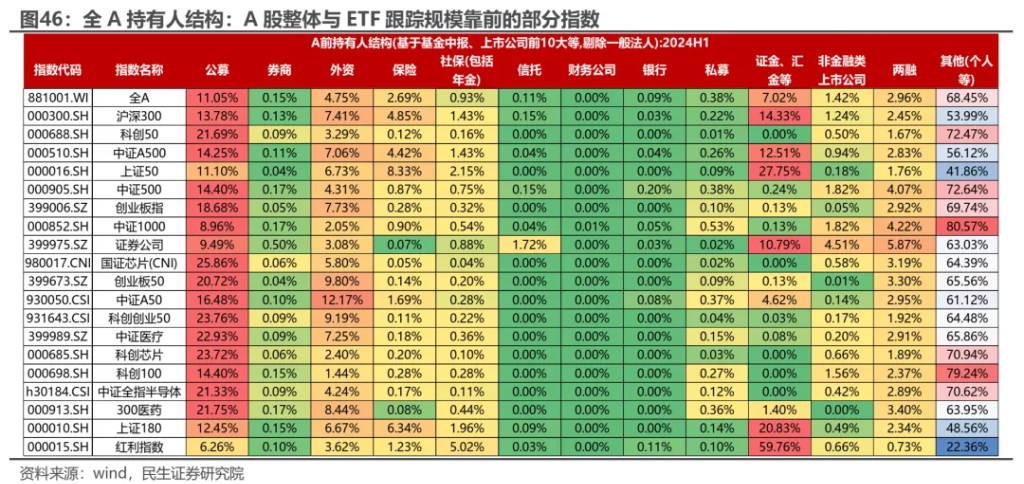

2)對於A股而言,整體來看,公募、證金/匯金、外資、兩融以及保險等是A股的主要參與者。對於ETF追蹤規模靠前的部分指數而言,證金/匯金在红利指数、滬深300、中證A500、上證50、券商、上證180等指數成分股上的持有佔比較高,而公募大多指數的佔比均較高,外資次之,险资持有比例较高的领域则主要集中在滬深300、上證50、上證180、中證A50以及紅利指數等領域。

綜合來看,ETF參與者結構與ETF追蹤指數對應的成分股的參與者之間可能存在明顯差異,這在一定程度上可能帶來ETF市場與A股市場定價效率的差異,而ETF做市商與一二價差的套利者是連結兩個市場的重要橋樑。

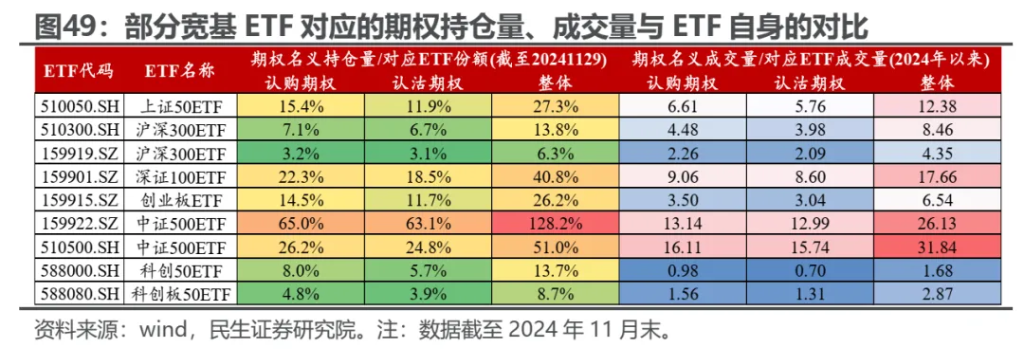

另外,值得關注的是,部分寬基ETF存在對應的ETF選擇權,且部分ETF選擇權的名义成交量/名目持倉規模與對應ETF的規模之比較高。這意味著上述ETF的參與者組成與潛在的投資策略可能更為多元,這在某種程度上也豐富了ETF的功能。

4.6 ETF發展背後更多樣化的驅動因素:內涵豐富的低費率工具

業績之外,ETF在更低的費率水平上為投資者提供了更多元的選擇:

1)相較於主動式基金而言,ETF可能提供了更多元的因子/業界選擇,未來如果主題/產業/風格/策略ETF進一步豐富,ETF的優勢將更加明顯。同時,較低的費率與較少的部位約束使得ETF能夠在持倉相似時相較於其他基金具有更高的業績彈性;

2)ETF為不知情交易者提供了表達工具的一攬子選擇,即使是對於上市公司層級不具備獲取資訊優勢的參與者而言,依然能夠通過ETF表達對於A股整體或某類產業/主題的觀點;

3)ETF為衍生性商品(期貨、選擇權)參與者提供了更多的投資策略與風險管理策略選擇;

4)匯金等投資者穩定市場的重要工具。無論從2015年、還是2024年以來的經驗看,ETF都是匯金穩定市場的重要參與工具,特別是滬深300等主要寬基指數ETF。

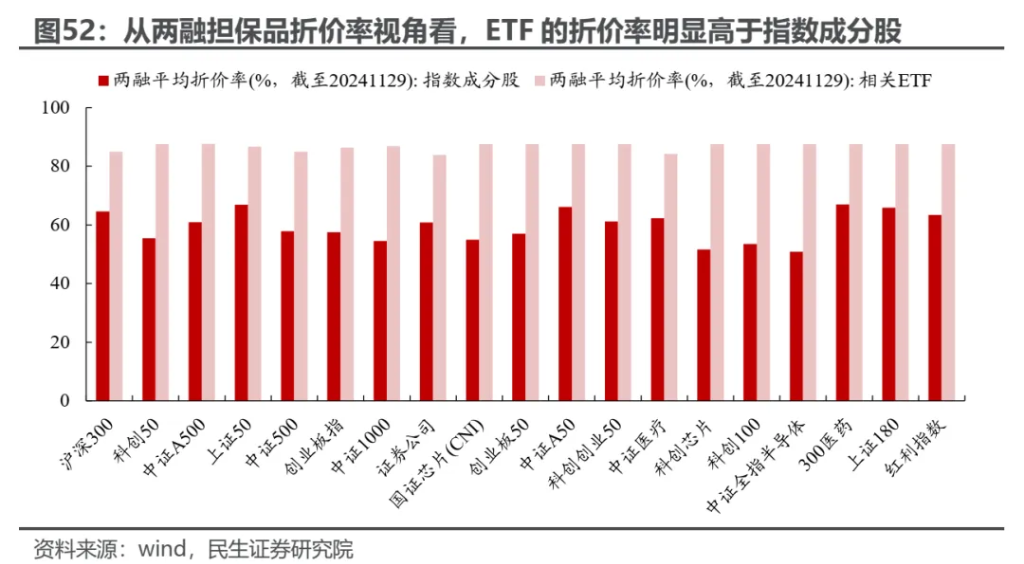

5)另外,相較於成分股而言,在做市商的呵護下,ETF的流動性優勢可能更強,這點從兩融擔保品折價率視角可以驗證:ETF的折價率明顯高於對應指數成分股,即使用ETF質押可以獲得更大程度的融資。考慮到央行新設立的工具“證券、基金、保險公司互換便利(SFISF)”逐步落地,這可能增大投資者對於ETF的更多需求。

5.1 市場影響之一:幫助A股實現“支援實體”融資的政策目標

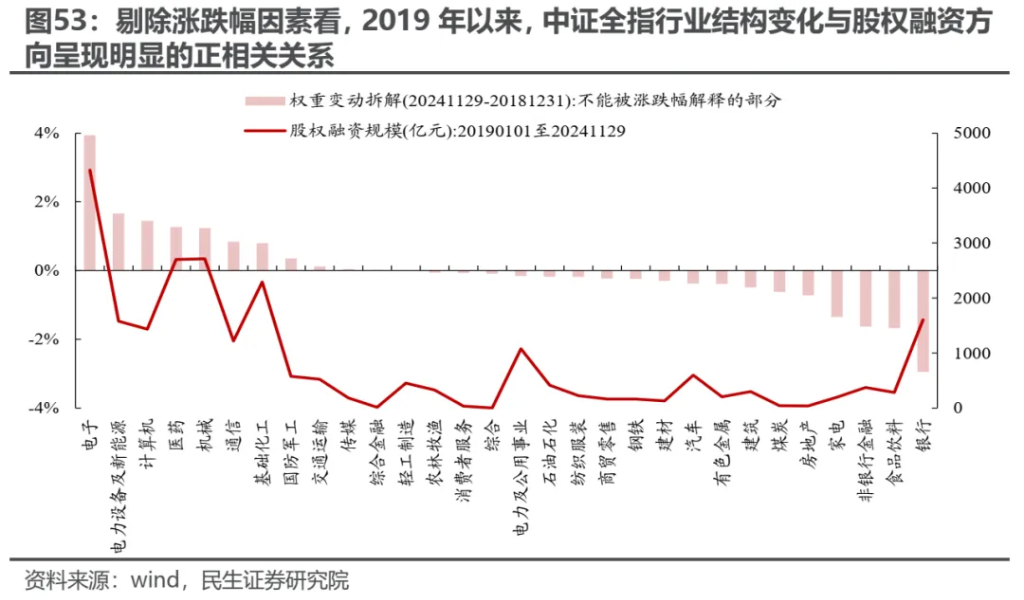

ETF崛起對於市場的重要影響之一是能夠在一定程度上實現投資與融資端的再平衡。以中證A500為例,其編制規則要求其各一級產業的自由流通市值分佈與其樣本空間(中證全指)盡可能一致,而拆解2019年以來中證全指的行业结构变化来看:剔除漲跌幅因素看,除銀行外,2019年以來,中證全指行业结构变化与股权融资方向呈现明显的正相关关系,即股權融資規模較高的產業大多也是產業權重提升較多的產業。從這一點看,以中證A500為代表的指數的編制方法能以一定程度上引導ETF資金適應性配置市場股權融資較多的產業。

另外,對於其他指數而言,當其成分股經歷再融資之後,同樣也可能會隨之調整指數權重,根據《中證指數有限公司股票指數計算規則》,當股本累計變動超過5%時則臨時調整權重,否則在每半年指數樣本股調整時相應調整權重,這也是對於融資端的另一個層面的支持。

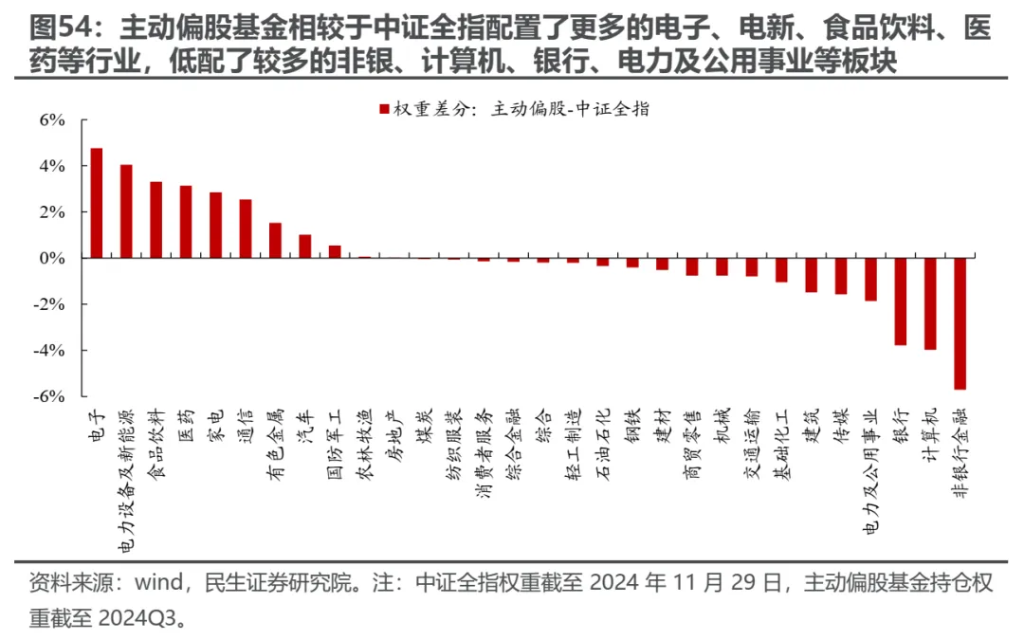

值得關注的是,基於2024年11月末中證全指的行業權重以及2024Q3主動偏股基金的持股分佈來看:主動偏股基金相較於中證全指配置了更多的電子、電新、食品飲料、醫藥等行業,低配了較多的非銀、電腦、銀行、電力及公用事業等板塊。考慮到主動和ETF規模的此消彼長,這項變動對股價影響不大,原因在於主動偏股基金在配置上可能相對更搶跑了電子、電新、醫藥等市場權重較高資產。

5.2 市場影響之二:倉位擇時的重要性提升

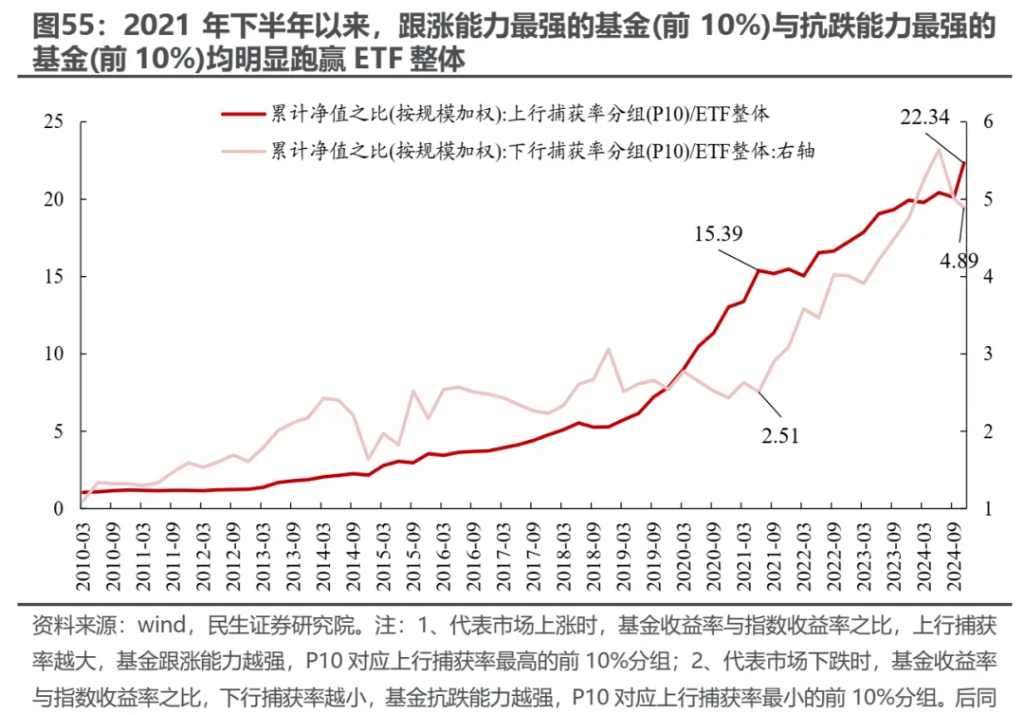

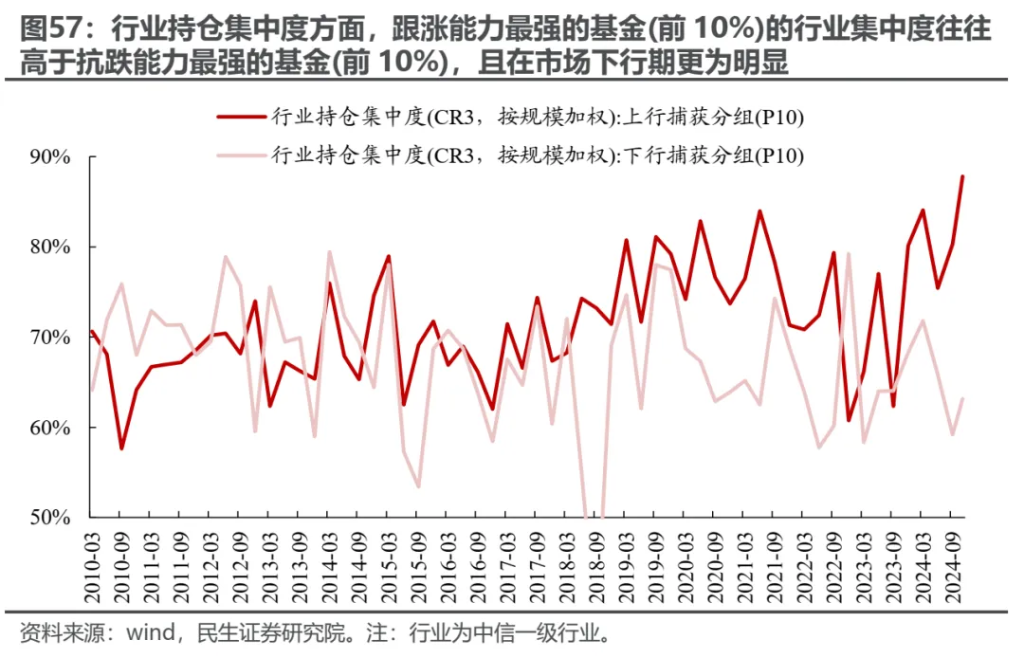

正如我們在前文中的討論,2021年下半年以來主動偏股基金明顯跑輸ETF整體,但在此期間,跟漲能力最強的基金(前10%)與抗跌能力最強的基金(前10%)均明顯跑贏ETF整體,但相較而言,抗跌能力最強的基金(前10%)業績更為佔優。持倉特徵方面:

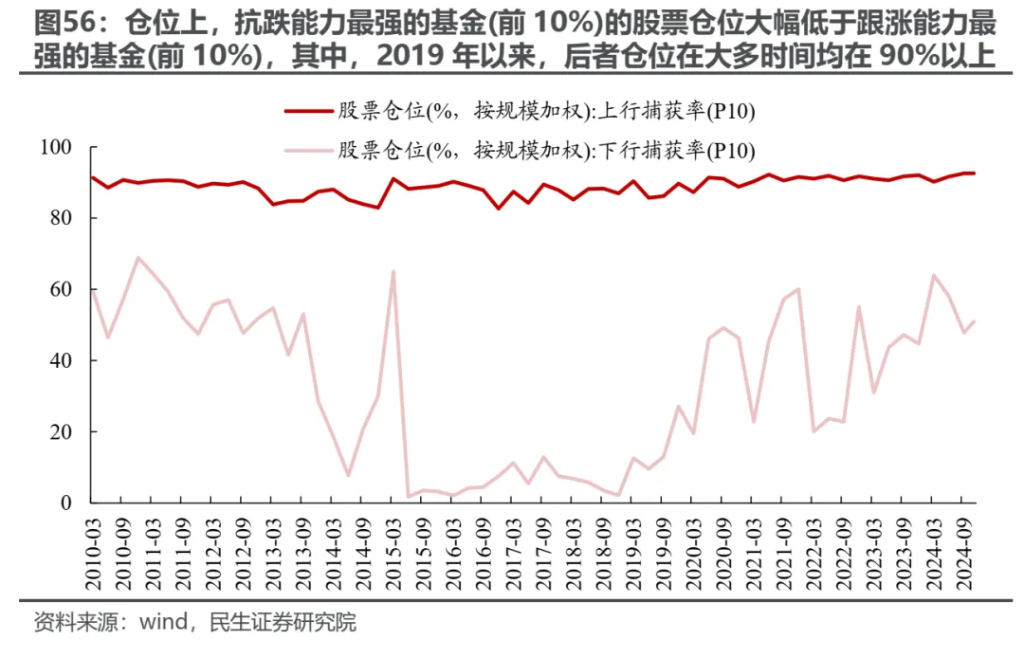

1)跟漲能力最強的基金(前10%)的股票部位自2019年以來持續處於90%以上,且行業集中度明顯更高;

2)抗跌能力最強的基金(前10%)的股票部位往往處於低位,且業界持倉集中度也往往更低,特別是在市場下行期。

這實際上指示的是在ETF崛起之時,主動跑贏被動的兩類方法:一是高部位+高集中持倉抓住上漲;二是應對風險時主動降低部位+相對分散持倉。值得一提的是,從歷史上看,前者往往是表現較好的方法,而後者表現平平,但自ETF逐步崛起,後者反而更佔優。考慮高部位集中持倉且選對方向的難度可能高於在面對風險時主動降低部位,特別是如果產業輪動速度較快時,這意味著在ETF興起之時,對於主動式基金而言,倉位擇時的重要性在提升。

5.3 市場影響之三:主動式基金行為與ETF指數樣本調整推動市場週期性變化,組合投資的重要意義浮現

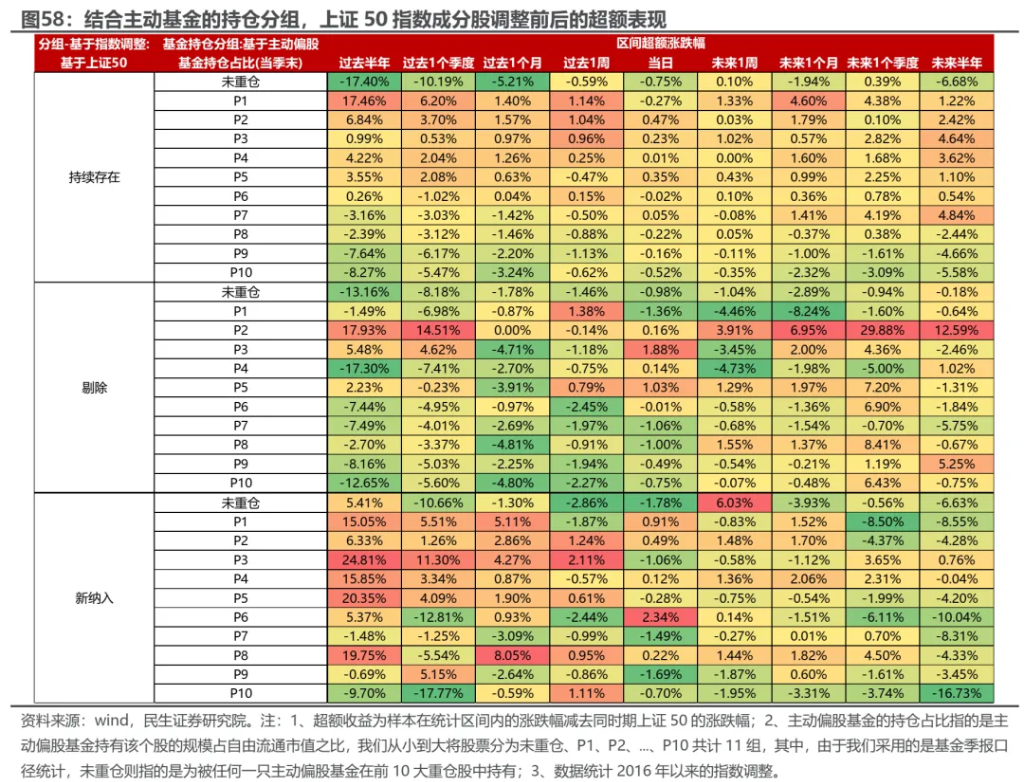

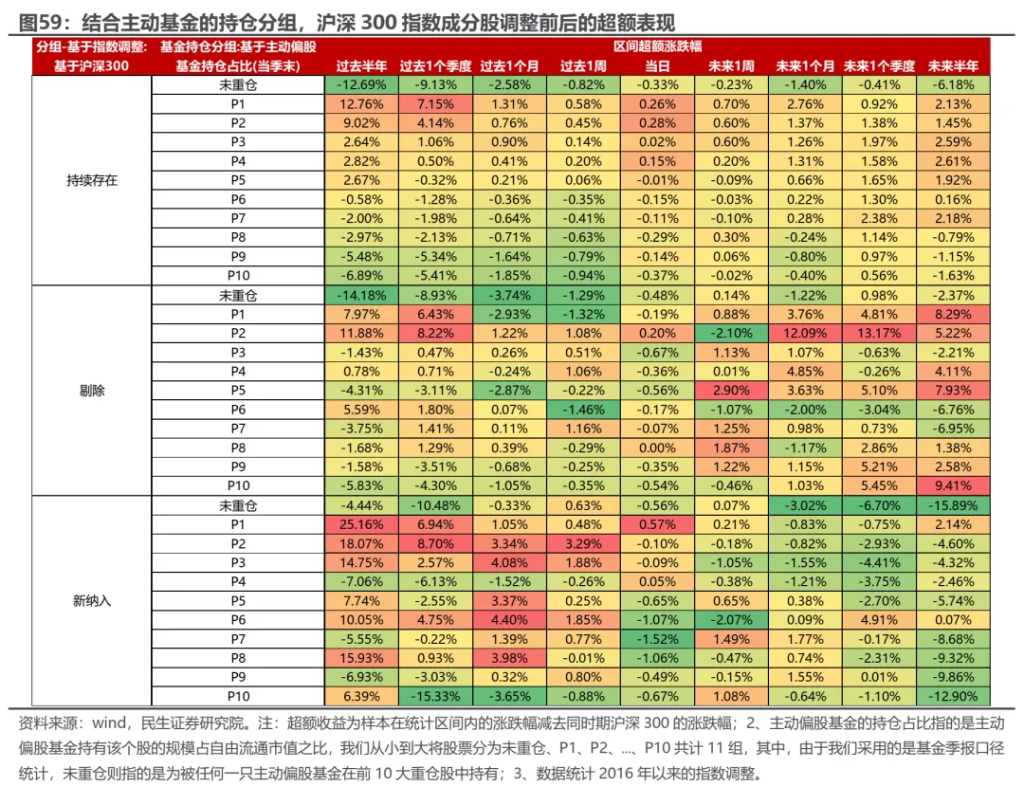

指數樣本調整,既是規則化投資的結果,也是對於市場整體交易結果的滯後反應。以上證50、滬深300的指數樣本調整为例,结合指數樣本調整和主动偏股基金在样本调整当季末的持仓情况来看:

1)新納入指數成分股往往在納入指數前表現較好,其中,新納入指數且主動偏股基金持股比例較高的標的,在未來6個月往往會明顯跑輸指數本身;

2)被剔除的指數成分股往往在剔除指數前表現較差;其中,被指數剔除且主動偏股基金持股較少的標的,在未來一個季度往往會明顯跑贏指數本身;

3)對於持續在指數中的成分股而言,主動偏股基金持股比例較為適中的組合往往能夠在未來半年內跑贏指數本身,而對於主動偏股基金持有比例較高的組合則往往在未來半年內跑輸指數本身。

綜合來看,指數樣本的調整與主動式基金的行為會帶來部分資產定價的週期性:一方面,指數成分股的調整往往具有一定的滯後性,新納入/剔除的指数成分股往往在被新納入/剔除之前表現較好/較差,而主動式基金高持倉+指数新納入组合往往在未来表现不佳,主動持倉較少+被指數剔除的組合反而在未來能明顯跑贏指數;另一方面,對於持續在指數中的成分股而言,主動偏股基金持股比例的高低是影響未來超額報酬的重要因素,當主動式基金選擇提高持倉以獲取更多回報時,該類組合反而拖累淨值跑輸指數,這也是約束主動式基金淨值透過個股配置跑贏滬深300、上證50等寬基指數的重要微觀基礎。

另外,結合我們在前面的討論:一方面,當市場上行時,ETF相較於主動式基金而言可能具有更高的績效彈性,部位更高且能夠突破單一股票10%的部位上限(指數有單獨規定的除外);另一方面,ETF的存在也為更多元的參與者提供了便利:無論是專業投資者、不知情交易者(對上市公司)、匯金、還是衍生性商品交易者均能夠找到使用該工具的理由。在ETF做市商與一二級套利者的參與下,上述變化也將反映到A股市場的定價上,當ETF工具遇到更多元的參與者使用,我們認為,市場的定價維度也將轉變:從過去傳統意義上的自下而上個股研究,逐步轉向一攬子研究(因子)。對於主動式基金而言,因應ETF挑战的另一因應方法是逐步建立组合投资思维。

本文作者:牟一凌S0100521120002、梅鑑S0100522070001、季宏坤S0100124070013,文章來源:一凌策略研究,原文標題:《小鹿越“被動”:ETF崛起的海外經驗與市場影響 | 民生策略》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。