摘要

卡爾馬克思說,“黃金天然不是貨幣,但貨幣天然是黃金”。兼具貨幣和貴金屬屬性,確定了黃金定價的底層邏輯。

作為貨幣,黃金的供給相對有限,不受國家信用擴張的影響,因此相對美元具有抗通膨和抗國家信用風險的特徵。這使得金價在宏觀層面有兩種穿越範式的定價邏輯,即通膨和財政。前者意味著,美國通膨抬升,即美元對內貶值,黃金相對美元升值。財政邏輯反映在金價與美國聯邦赤字比率的同步性。持續的財政擴張透支美元信用,黃金的配置價值提升。

作為一種貴金屬,黃金供需決定金價。由於金礦供給量相對穩定,主要的影響來自需求面。這其中,全球央行購金是1971年以來尤其是2022年以來實際金價的主導因素,並遵循財政邏輯,在美國赤字上升期加大購金力度。值得注意的是,中國及新興市場整體來看央行外儲中黃金佔比仍較低。另外,投資性需求(包括金條投資和ETF投資)受持有黃金的機會成本——長端美債實際利率的影響,波動較大,特別是2003年推出的黃金ETF,是2006年至2021年期間金價波動的重要推手。

往前看,我們重申一直以來的核心觀點:美國已重回兩黨共識的大財政時代,利率中樞將較長期維持高位,因此黃金ETF需求增量恐受限,但新興市場央行購金的空間可望從低點進一步打開。我們認為通膨、財政、央行購金可望共同推動黃金結構性多頭市場持續。

有意思的是,可能出於對沖的考慮,過去一年金價與美國AI股相關性明顯提升,在AI敘事未能在美國證實或證偽前我們預期高相關性可能延續,但我們認為長期金價最大的風險可能是AI。如果美國能夠透過AI成功实现再工业化并显著提升全要素生产率,這將緩解通膨和財政赤字壓力,鞏固美元信用,黃金牛市可能終結,正如1990年代的資訊科技浪潮。而如果美國的AI革命被證偽,黃金或將迎來真正的“黃金時代”。

正文

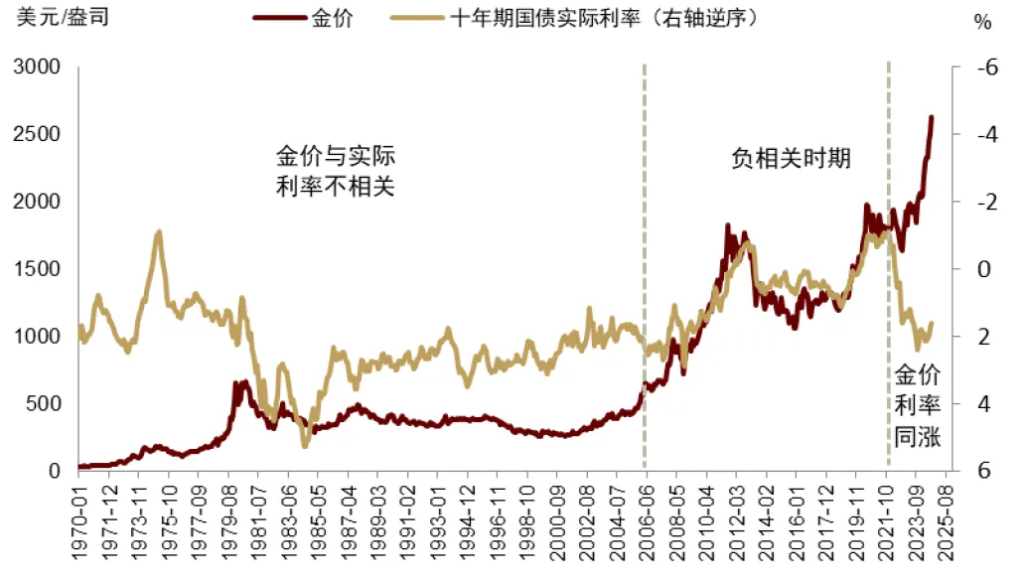

金價與實質利率:似是而非從2006年以來,10年期美債實質利率(Tips)与金价显著负相关,基於此市場往往用Tips來定價黃金,邏輯是“10年期實質利率是持有黃金的機會成本”。然而,我們認為這個說法有待商榷。

從實證來看,如圖表1所示,自從1971年美元與黃金脫鉤以來,随后的三十年间金价与实际利率没有显著相关性。另外,2022年升息以來,金價更是與實際利率一同大幅上漲,呈現出明顯的正相關性。

從微觀邏輯來看,實際上,對於需求佔比較高的黃金持有者來說,他們持有黃金的機會成本並非實際利率,或者說,他們是否持有黃金並不太取決於實際利率,例如工業用金、央行購金等。後文看到,之所以2003年后金价逐渐开始与实际利率显著负相关、金融屬性得以強化,一個很重要的原因是2003年推出了黃金ETF投資,其持有黃金的機會成本是10年期美債實質利率。2022以來,伴隨實際利率大幅上漲,黃金ETF需求大幅下降,利率不敏感的央行購金成為了金價最終定價者。那麼,誰又決定央行購金?央行購金潛在的空間有多大?我們將在第三章做詳細探討。

在本報告中,我們試著從宏觀邏輯和微觀機制兩個角度,尋找自1971年以來黃金定價不變的邏輯。

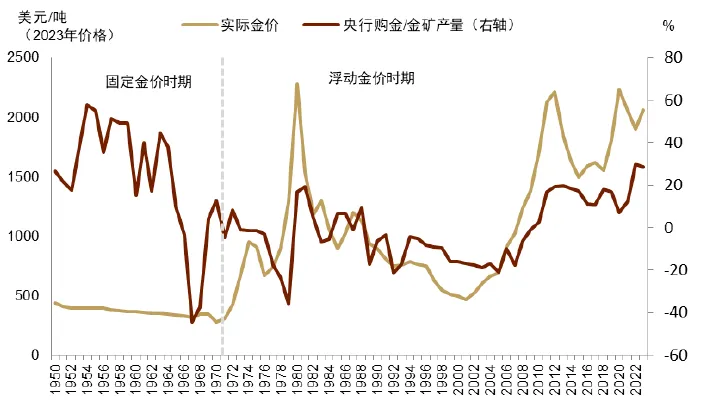

宏觀:通膨與財政,推高名義金價作為貨幣,黃金和其他形式的貨幣存在兌換關係,這影響了黃金定價的宏觀邏輯。黃金是國際市場普遍接受的支付手段,且存量和增量均有限,受國家信用擴張的影響相對較小。因此,對標可比的另一種全球支付手段——美元,持有黃金的特點是抗通膨(貨幣貶值)和抗國家信用風險(政府信用擴張)。這也決定了黃金跨越範式的兩個底層宏觀邏輯,即通膨與財政。圖表2顯示,自從1971年美元與黃金脫鉤以來,黃金三輪牛熊均伴隨通膨與赤字率的趨勢起落。

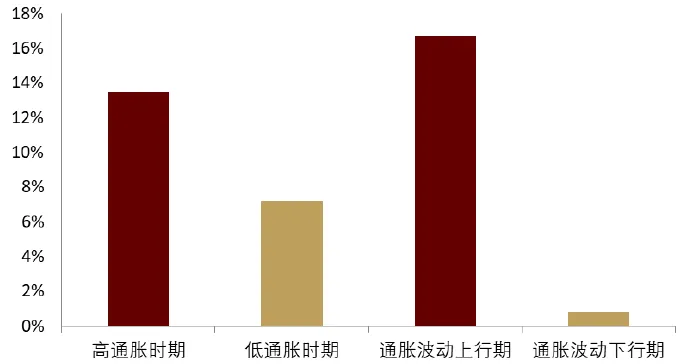

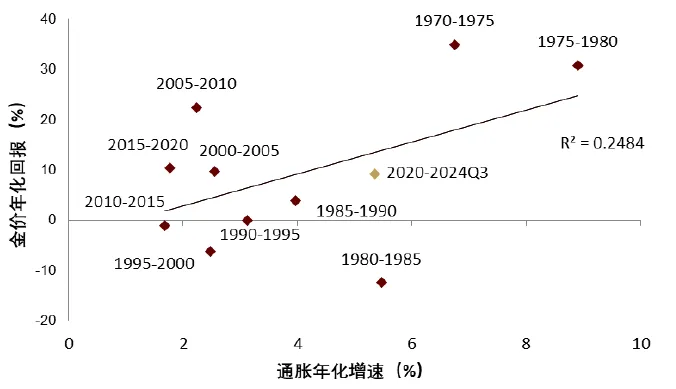

通膨是黃金的助推器。自布雷頓森林體系解體以來,黃金與美國CPI通膨年增有明顯的同升同降關係。比不同通膨環境可見,高通膨(CPI同比>4%)時期及通膨波動上行時期,金價表現較好(圖表3)。美國歷史上的通膨中樞長期較高時期應著金價的大幅抬升,例如1970年代、2000年至金融危機期間、以及疫情以來。而大幅去通膨或通膨中樞長期低位的時期如1980-2000年期間,以及金融危機後“大停滯”時期,金價往往承壓(圖表4)。通膨本質上是美元對內貶值,反映美元供過於求,具有一定貨幣屬性的黃金相對美元升值。

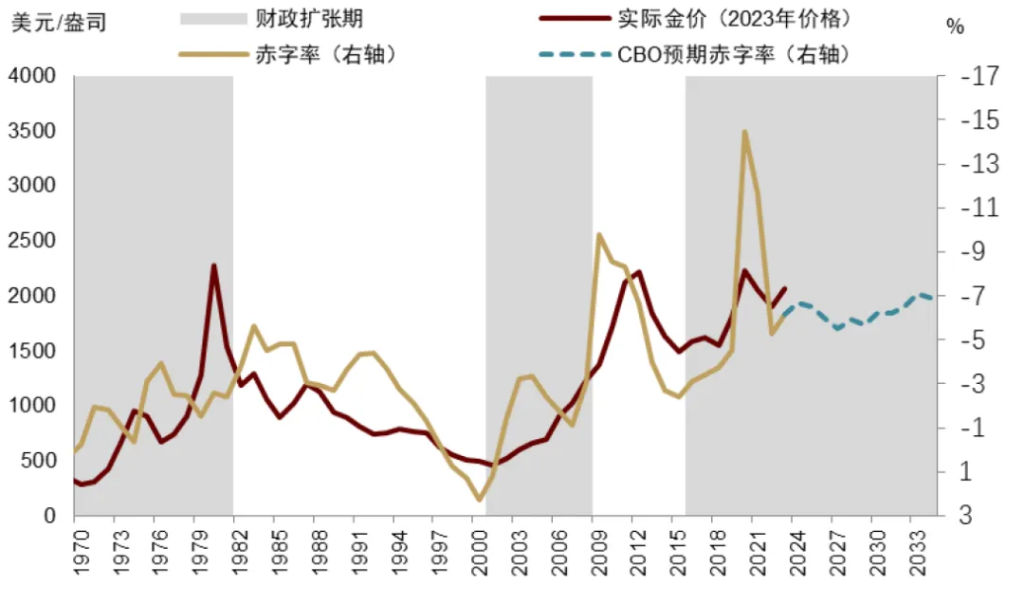

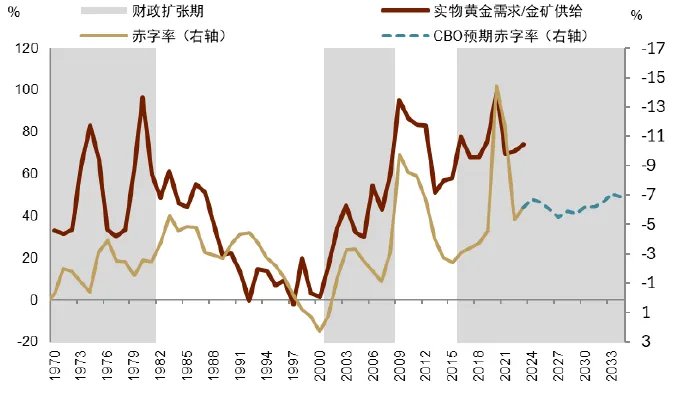

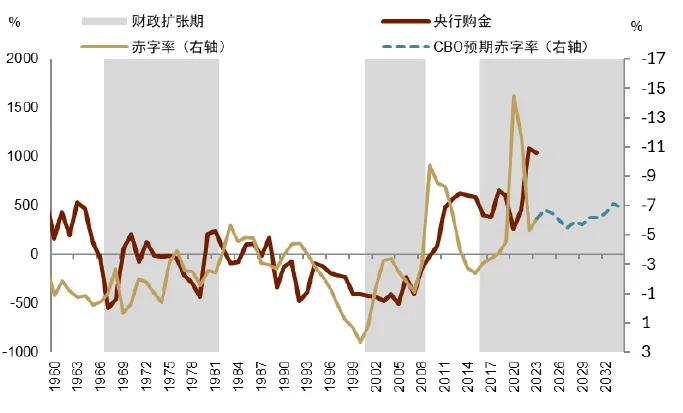

財政赤字率是金價的另一個宏觀錨。美國財政持續擴張加劇利息償付壓力,透支美元信用。作為真正的無國家信用風險資產,黃金的配置價值相應提升。自1971年美元與黃金脫鉤以來,財政擴張期基本上對應了金價的大幅抬升期,而財政緊縮往往對應黃金長熊。這一相關性並非僅由通膨導致,事實上該規律對剔除通膨因素的實際金價更適用(圖表5)。

通膨和財政邏輯是如何達成的呢?作為投資標的,黃金和美元的差異是,黃金只是一種貴金屬,而美元對應的是美元資產。從微觀操作上來說,黃金價格受供需變動的影響,而需求者的邏輯往往是對美元資產的對沖。

通膨和財政邏輯是如何作用在金價的呢?作為投資標的,黃金只是一種貴金屬,而美元對應的是美元資產。從微觀操作上來說,黃金價格受供需變動的影響,而需求的邏輯則很大程度來自於對美元資產的對沖。

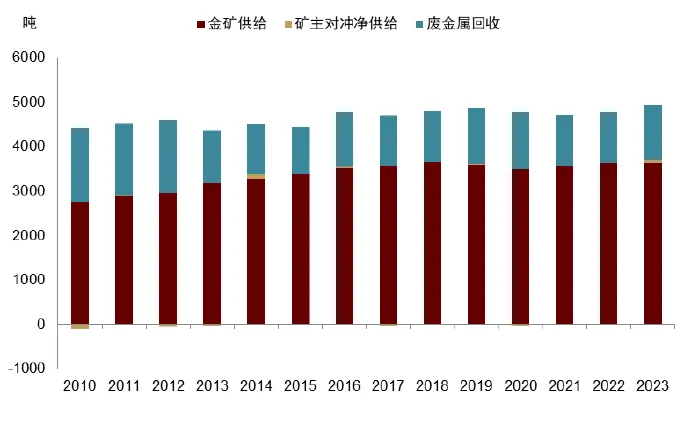

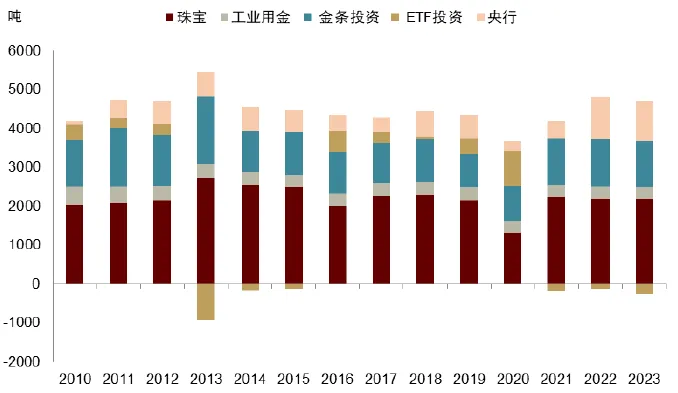

根據國際黃金協會的分類,黃金的供給麵包括:礦端開採、礦主對沖供應[1],和廢金屬再利用,需求麵包括:珠寶需求[2]、工業用金、金條投資(包括官方铸造和私人金條投資)、黃金ETF投資,和央行黃金储备。這其中,又可将工業用金、金條投資、黃金ETF与央行四项归类为实物黃金需求,以区别珠宝性的黃金需求。整體來看,黃金供给侧相对稳定,標普預期2024年金礦供給量約3220噸,至2027年升至3422噸,而需求面波動相對較大。

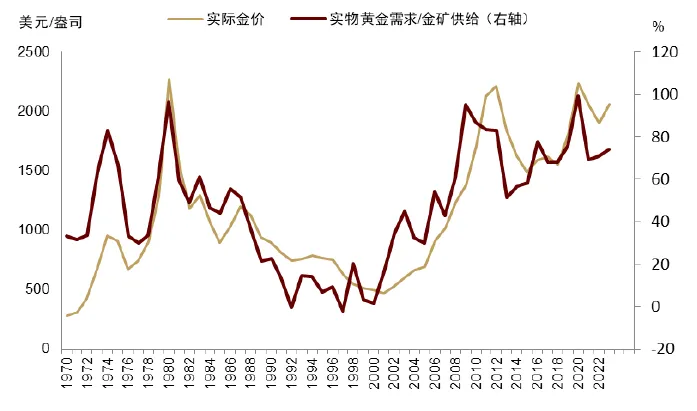

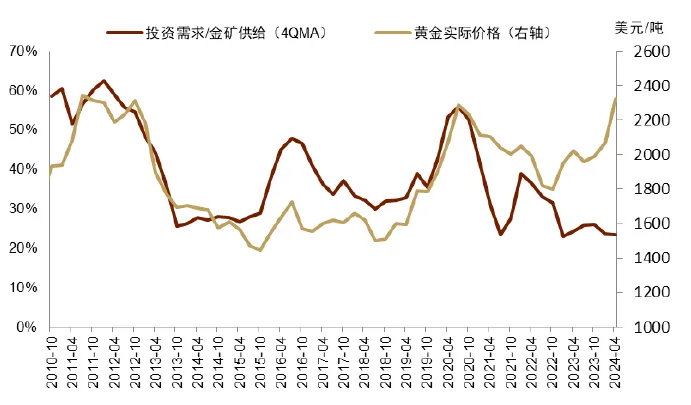

歷史上來看,實體黃金需求和金礦供給的比值與剔除通膨影響的實際金價呈現同步關係,即供不應求推動實際價格上行(圖表8)。與宏觀邏輯一致的是,長期來看,實體黃金需求/金礦供給與財政赤字亦呈現較高的同步性,反映黃金需求很大程度上遵循此投資邏輯。具體來看,工業用金更偏生產性,規模穩定且偏小(圖表7),我們重點討論兩類需求對金價的推動作用,分別是各央行購金和投資性黃金需求(黃金ETF+金條投資)。

全球央行購金是實際金價結構性變化的主要因素。圖表10所示,全球央行購金/金礦產量在1970年代、2000年-2010年以及2022年以來的明顯抬升,對應了實際金價的系統性抬升,而購買量停滯或減少的1980-2000年以及2010-2016年期間,實際金價表現偏弱。全球央行購金对美元信用较为敏感,央行購金量的階段性增加往往對應了美國聯邦赤字率的擴張期(圖表11)。事實上,美國介入越戰後持續的財政赤字大幅抬升,加速了美元國際信用逐漸削弱,全球央行拋售美元買入黃金,也正是1971年美元黃金解綁和整個1970年代黃金價格大牛市的開端[3]

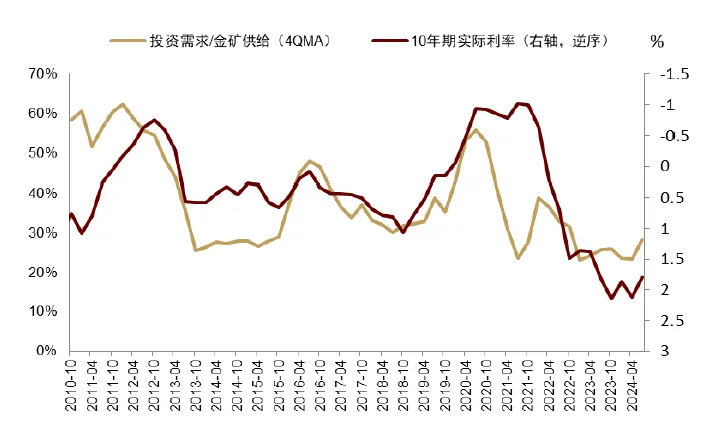

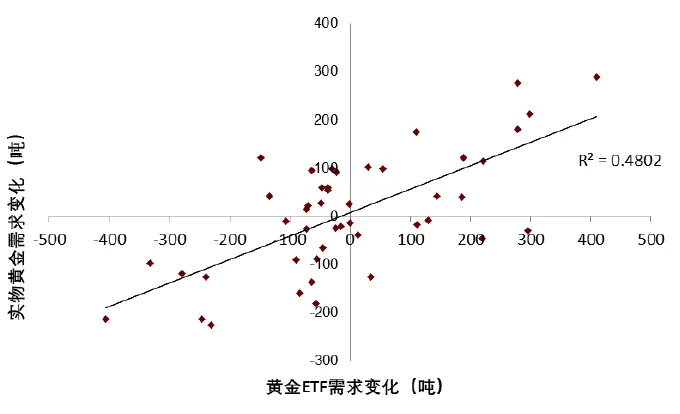

黃金的投資需求更多遵循對沖美元資產回報的邏輯。黃金對標長久期的抗通膨安全資產,因此我們看到,10年期美債實質利率與投資需求/金礦供給呈負相關(圖表12)。從2010年到2021年,黃金投資需求主導了實質金價(圖表13)。進一步細分,在投資需求中金條投資的邏輯相對複雜,既包含了金融邏輯驅動的私人實體黃金投資,也包括了非金融邏輯的官方金幣需求和獎牌等需求,而對利率更敏感的是黃金ETF需求。黃金ETF創立於2003年,显著受实际利率影响,即金融屬性較強(圖表14)。其持倉量波動較大,2007年至今規模在1000-4000噸間震盪。在2010-2021年間,黃金ETF主導實物需求的季度波動(圖表15),這也是這段期間金價與實質利率負相關的主要原因。

自2022年以來,美債進入結構性熊市,實質利率大幅趨勢上升,壓制了黃金的投資需求尤其黃金ETF(圖表13和圖表14)。同時,全球央行加速購金支撐起黃金總需求,進而持續推升金價。因此,過去三年,全球央行購金正取代黃金ETF,成為黃金最重要的定價者。

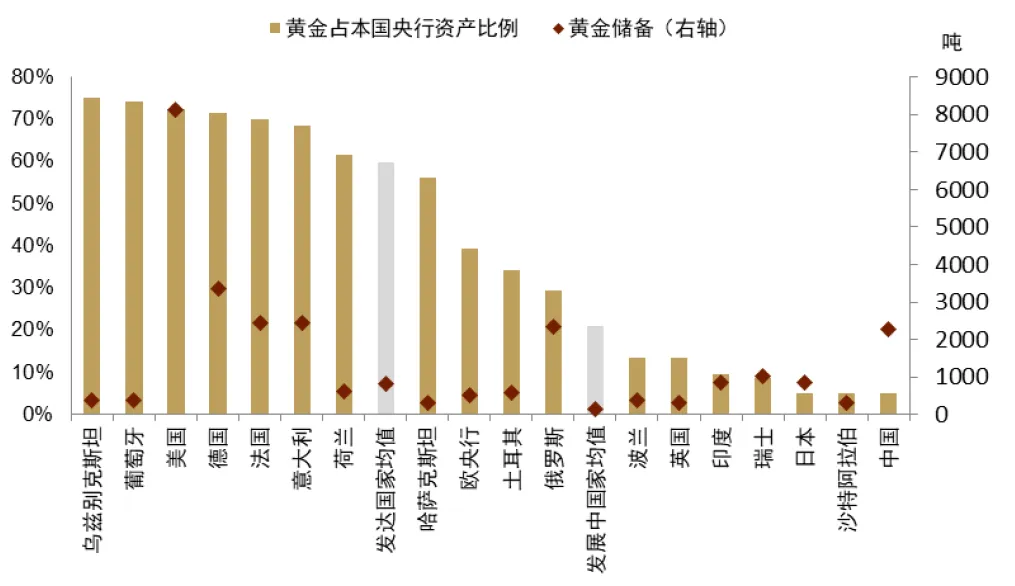

往前看,在新宏觀範式下,美債利率中樞維持高位,除非黃金ETF管理人策略框架與時俱進(即不僅盯著實際利率),黃金ETF增量需求恐有限。但同時,在兩黨共識性重回大財政理念的背景下,疊加地緣格局重塑,我們預計央行購金空間將進一步打開。定量來看,根據World Gold Council數據顯示,最近兩年的央行購金主要來自於中國、印度、土耳其、俄羅斯等開發中國家。其中,中国央行的黃金储备占央行资产比例仅为5%左右,遠低於發展中經濟體的加權平均比例20%,和非美發達經濟體的加權平均比例53%(圖表16)。因此,發展中經濟體央行購金大概率將是未來金價最重要定價者。

綜上,我們認為通膨、財政、央行購金可望共同推動金價繼續趨勢上漲。

我們注意到,今年以來,金價與美國AI股的正向相關性明顯上升,這背後可能處於對沖的考慮。在未來一兩年AI敘事在美國難以證實或證偽的情況下,兩者可能仍維持較高相關性。但是,往前看,黃金長期最終的風險是AI。

回首1990年代可以幫助我們尋找到蛛絲馬跡。

1990年代,美國迎來了資訊科技的浪潮,特別是在1995-2000年期間,美國GDP實際增速達到4%,年化全要素生產力TFP增速達到1.07%,而同期通膨率下滑至1.7%,財政赤字率持續收窄並最終實現盈餘。這段期間黃金年化回報-6.2%,僅優於1980-1985年沃爾克去通膨時期的黃金大熊市。基于技术革新的生产效率大幅提升提振了美國综合国力,鞏固了美元信用,全球央行持續加速賣出黃金(圖表11)增持美元資產,黃金陷入1971年以來第二波大熊市。

從規律來看,美國全要素生產力高成長速度的時期,往往也對應製造業效率的提升。這體現在自歐巴馬政府頒布《重振美國製造業框架》[4]以來,美國各屆政府持續對製造業回流與再工業化的重視與扶持。往前看,如果美國能夠透過AI技术成功实现再工业化并显著提升全要素生产率,這將緩解通膨和財政赤字壓力,鞏固美元信用,黃金牛市可能終結。

但也要看到,美國再工業化的成本較高,需要財政和產業政策的持續發力。製造業建築、設備均較陳舊,持續投資的週期可能較長(參見《版面美國設備投資重啟:總量篇》)。如果AI、晶片、新能源等相關高端製造業投資並未實際帶來效率提升,而僅僅是帶來了過度且無效的資本開支以及資本市場估值抬升,則債務難以為繼、通膨壓力加劇,黃金可能將迎來真正綻放的“黃金時代”。

本文作者:張峻棟S0080522110001、範理S0080123120031、張文朗S0080520080009,文章來源:中金點睛,原文標題:《中金 | 黃金:一個跨越範式的“老框架”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。