投資要點

核心結論:①多國長期歷史數據顯示,股票收益高於其他資產,年化報酬率8-10%左右,股市短期波動大,但長期複利效應的效益很大。②股市殖利率高低取決於基本面,各国股市年化報酬率与GDP增速正相關,收益來自企業獲利和股利貢獻。③美股主動型基金跑輸指數源自機構化程度高和費率高。A股主動式基金跑贏指數,未來優勢或縮小,指數型基金在快速發展。

百年視角看股市年化報酬率。長期數據顯示,股票在全球普遍表現優於其他資產類別,但不同國家和地區呈現不同的特徵。根據《股市長線法寶》的數據,1900-2020年全球主要國家和地區股票的實際年化收益率普遍高於債券和票據(圖1),其中全球股市剔除通膨後的實際年化報酬率是5.3%,美股為6.6%,南非收益最高,達到7.1%。我國主要大類資產的殖利率表現呈現相似特徵。2005-2023年,萬得全A(考慮分紅)年化報酬率為9.8%,位居各類資產之首;若考慮租金年化報酬率2.2%,房地产的年化報酬率為9.5%;滬深300指數(考慮分紅)的年化收益率達到8.6%,上證綜指(考慮分紅)的年化報酬率為6.1%。儘管股市波動較大,但是透過分析美股、湊又澤A股的長期表現,我們可以觀察到時間對投資收益波動性的平滑作用。數據顯示,任一月底時點買進股票,隨著持有時間延長,各市場主要股指獲得正收益的機率普遍上升。

股市殖利率高低取決於基本面。宏觀層面,各國股票資產的殖利率與經濟成長水準密切相關。將各國股指殖利率與GDP名目增速進行對比,可以發現經濟成長越快的國家,其股市殖利率也越高。微觀層面,股市的殖利率主要由上市公司獲利和股利貢獻。對美股1900年以來的數據分析顯示,除1930年代大蕭條時期外,投資收益維持相對穩定,平均達9.5%(其中股息回報4.5%,獲利成長5%);投机收益则呈现显著波动,長期均值僅0.1%。A股整體的法則與美股相似,股價漲幅主要源自於獲利。根據2005-2023年的數據分析,滬深300指數的年化漲幅為9.6%,其中企業獲利年化成長率達到9.4%,股息報酬為2.0%。相比於成熟的美股而言,A股獲利成長波动较大(平均11.1%,範圍從-15.7%至85.4%),投機收益波動也更劇烈(-59.6%至72.2%)。

股票型基金是分享股市收益的工具。美國股市近年來呈現被動投資策略日益佔優的趨勢,這現象首先源自於主動型基金在過去十年中普遍難以戰勝被動型產品,表現不佳。機構投資人在美國股市中佔據主導地位,或是主動型基金難以跑贏大盤的重要原因。主動與被動型基金收益表現差距的另一個來源是費率差異,偏高的費用和交易成本是美股主動式基金收益率低於基準指數的主要原因,通常會高達每年2%或更多。A股主動式管理基金過去跑贏了指數,未來這項優勢可能逐步收窄。2004-2023年期A股機構化比例上升還需要時間,但這個趨勢已經很明顯。數據顯示,A股機構投資者比例已從2019年底的33.5%上升至2024年第三季的41.3%,而散戶比例也相應從42.7%下降至32.5%。從基金結構來看,A股的被動型基金已經快速發展,截至2024年第三季,我國A股被動型股票基金的規模從23Q4的2.23兆元成長至3.69兆元,與同期主動偏股型公募基金的規模3.75兆元相比已相去不远。

風險提示:中國經濟發展不如預期,中國股市發展不如預期。

正文

9月24日後政策利好催化A股強勁上漲,上證指數10個交易日上漲近1000點,漲幅超過36%,10月8日後市場再度快速調整,8個交易日最大跌幅500點。經歷此輪市場大起大落後,我們有必要重新檢視一個基本問題:股市的長期合理報酬率應處於何種水平?為了深入探討這個問題,本報告將跳出短期市場波動的框架,借鏡過去百年全球資本市場的歷史經驗,從更宏觀和長遠的角度進行分析。

1. 百年視角看股市年化報酬率

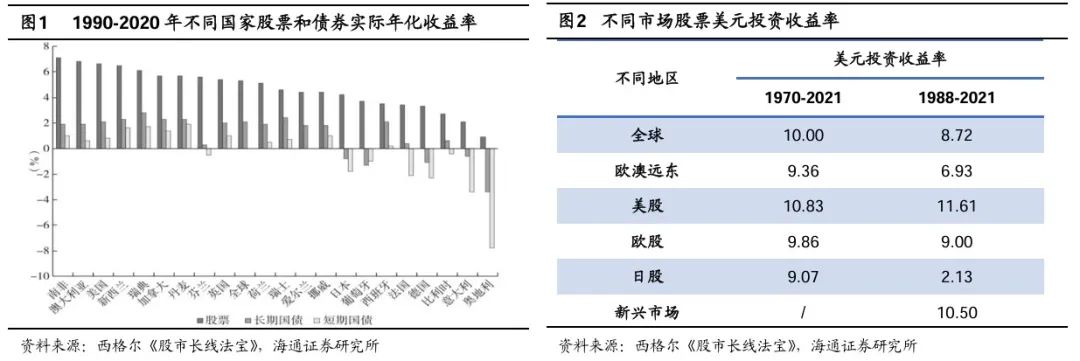

多國的長時間維度看,股市年化報酬率8-10%左右。長期數據顯示,股票在全球普遍表現優於其他資產類別,但不同國家和地區呈現不同的特徵。根據《股市長線法寶》的數據,1900-2020年全球主要國家和地區股票的實際年化收益率普遍高於債券和票據(圖1),其中全球股市剔除通膨後的實際年化報酬率是5.3%,美股為6.6%,南非收益最高,達到7.1%。上述數據為剔除通膨後的真實報酬率,實際上如果考慮通膨,那麼投資報酬率將會更高。根據荷宝投资Robeco的數據,過去百年裡面全球通膨大概在4%左右的水平,也就意味著全球股市名目年化報酬率約9%。當然,不同國家有所差異,例如19世紀以來美國年化通貨膨脹率為3.2%,故股市名目年化報酬率超過9.5%。另外,《股市長線法寶》一書中統計了1970-2021年不同股市的美元投資報酬率,全球市場美元投資報酬率大概在10%左右,其中美股收益率最高,達到10.8%;新興市場的美元投資報酬率也較高,1988-2021年為10.5%。

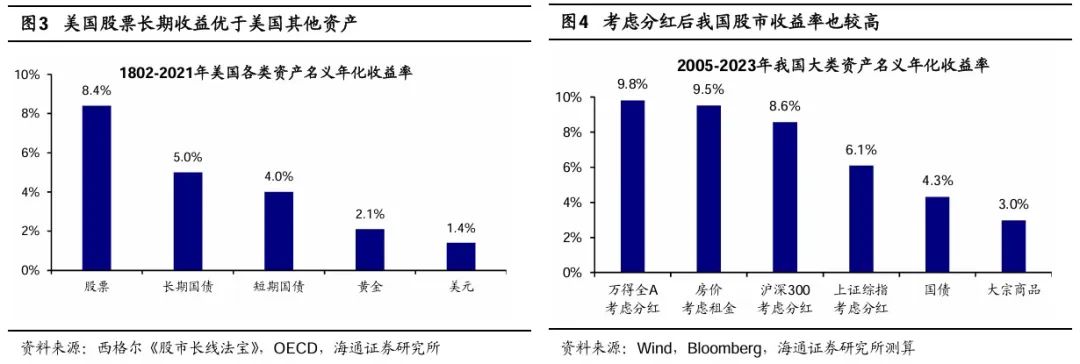

我們也可以將股票置於更廣泛的資產類別中進行橫向比較。以美國市場為例,《股市長線法寶》一書對美國大類資產的收益率和風險進行了全面統計(圖2),數據顯示,在1802-2021年這一跨越兩個世紀的長期區間內,美國股票、長期國債、短期國債、黃金、美元的名目殖利率分別為8.4%、5.0%、4.0%、2.1%、1.4%。這就意味著,如果在1802年投資1美元到美國股票,那麼到2021年底將累計5420萬美元(含再投資收益);類似地,如果投资到長期國債、短期國債、黃金则分别累积到50206美元、5677美元、94.3美元。如果看扣除通膨因素後的真實收益率,美國股票、長期國債、短期國債、黃金、美元的實際收益率分別為6.9%、3.6%、2.5%、0.6%、-1.4%。這組數據清晰地表明,從長期視角來看,股票不僅提供了較高的回報,而且通膨調整後仍維持了收益優勢,凸顯了股票作為長期投資工具的價值。

我國主要大類資產的殖利率表現呈現相似特徵。2005-2023年,萬得全A(考慮分紅)年化報酬率為9.8%,位居各類資產之首;以全國新房銷售額除以銷售面積計算的房價年化漲幅為7.3%,若考慮租金年化報酬率2.2%,房地产的年化報酬率為9.5%;滬深300指數(考慮分紅)的年化報酬率達到8.6%,上證綜指(考慮分紅)的年化報酬率為6.1%;以中债国债总指數衡量的债券年化報酬率為4.3%;CRB现货指數代表的大宗商品年化報酬率為3.0%。港股方面,1964-2023年恒生指數年化報酬率為10.1%。

綜合上述數據分析看,如果視角拉長至20年以上、甚至100年的時間維度,全球股市名目殖利率在8-10%左右,其中:美股名目殖利率最高,在10%左右甚至部分時段更高;中國股市殖利率也較高,不同指數刻畫的股票名目年化報酬率在6%-10%左右。

股市的波動大,對抗波動靠時間,拉長投資久期。股市雖然通常能提供高於債券等其他大類資產的長期報酬,但其显著的价格波动特征也需要被重视。我們對美股、湊又澤A股的年度歷史數據進行分析,可以發現各國股市的波動性均較高,表現為牛熊市收益率相差較大。美股方面,1927-2023年間,美國標普500指數年化漲幅為6.0%,其中在多頭階段的平均年化漲幅為12.5%,熊市階段的平均年化跌幅為-11.2%。A股方面,1990-2023年間,中國A股市場表現出更大的波動性,上证指數年化漲幅為10.0%,其中在多頭階段的平均年化漲幅為49.4%,熊市階段的平均年化跌幅為-20.7%。港股方面,1964-2023年間,中國香港恒生指數年化漲幅為9.1%,其中在多頭階段的平均年化漲幅為34.9%,熊市階段的平均年化跌幅為-23.0%。綜合比較而言,相較於較成熟的美國市場,A股和港股市場表現出較高的波動性。

儘管股市波動較大,但是透過分析美股、湊又澤A股的長期表現,我們可以觀察到時間對投資收益波動性的平滑作用。經我們測算的數據顯示,任一月底時點買進股票,隨著持有時間延長,各市場主要股指獲得正收益的機率普遍上升(表1)。在3年持有期以內,各股指的正收益機率均不高,各個股指獲得正收益的機率平均在65%左右。但是,如果持有期拉長到5年,各股指的正收益的概率显著提升至80%以上,如持有7年,各股指獲得正收益的機率提高至85%以上。如果持有期間接近10年,各股指的正收益機率提升至90%以上。

2. 股市殖利率高低取決於基本面

前文我們分析了股票資產的長期報酬率,那麼資產價格背後又是由什麼因素驅動?終究還是看基本面,以下進一步探討股市殖利率與宏觀基本面之間的關係。

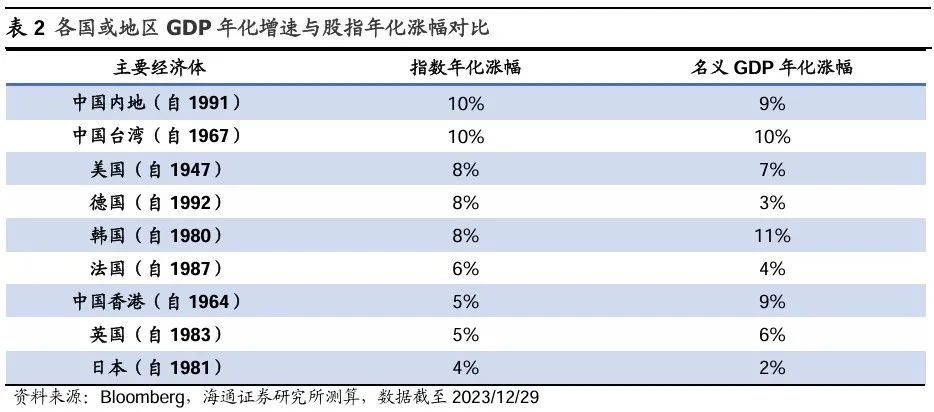

宏觀層面,各國股票資產的殖利率與經濟成長水準密切相關。將各國股指殖利率與GDP名目增速進行對比,可以發現經濟成長越快的國家,其股市殖利率也越高。我們選取了各國或地區市場的代表性指數:美國標普500、中國上證指數、中國台灣加權指數、德國DAX30、韓國KOSPI、法國CAC40、中國香港恆生指數、英國富時100、日本日經225指數等。透過這些指數長期數據的分析,我們發現股市殖利率與GDP增速之间存在显著的正相关关系。例如,經濟成長較快的國家和地區,如中國大陸(自1991年起)、中國台灣(自1967年起)和韓國(自1980年起),其股市指數年化漲幅分別為10%、10%和8%,與其9%、10%和11%的名義GDP年化增速基本匹配。相比之下,經濟成長率較低的國家,如日本(自1981年起)和英國(自1983年起),股市指數年化漲幅為4%和5%,對應其2%和6%的GDP增速。部分国家或经济体如德國和中国香港,其股市表現與GDP增速存在一定差異,這可能源自於各國經濟結構、資本市場發展階段等因素的影響。

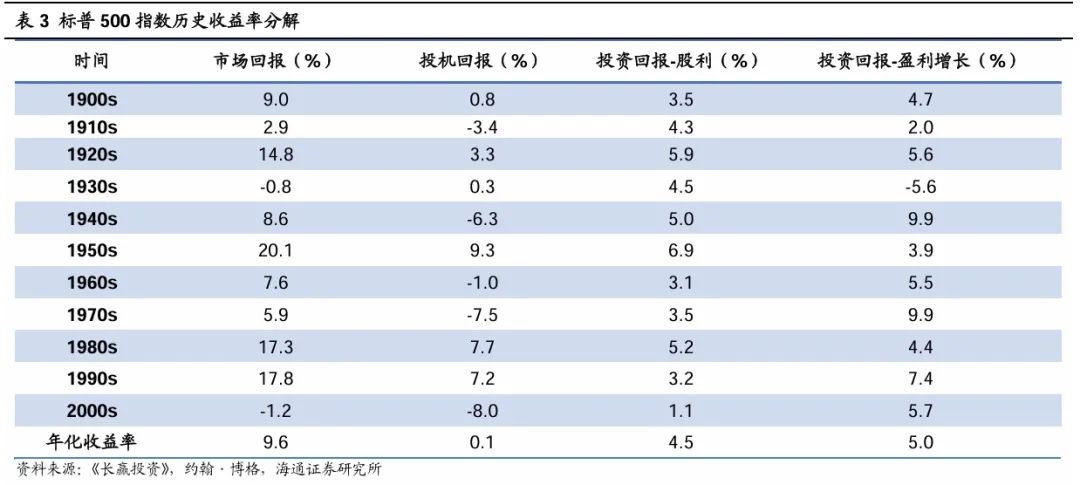

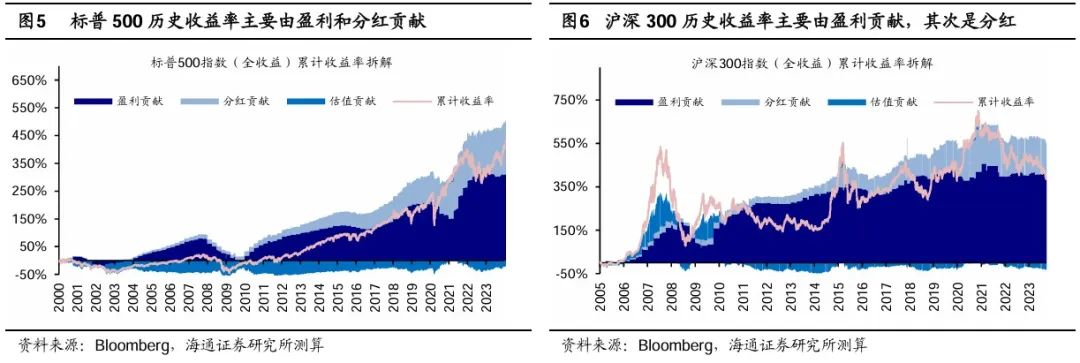

微觀層面,股市的殖利率主要由上市公司獲利和股利貢獻。为了从微觀層面深入剖析股票收益构成及其影响因素,我們借鏡約翰·博格的股票報酬分解模型,對美股與A股市場進行比較分析。博格在書籍《長贏投資》中將股票收益分為投資收益(包含股息收益和公司獲利成長)和投機收益(源自於本益比變動)。對美股1900年以來的數據分析顯示,除1930年代大蕭條時期外,投資收益維持相對穩定,平均達9.5%(其中股息回報4.5%,獲利成長5%);投机收益则呈现显著波动,長期均值僅0.1%(詳見表3)。上面仅是从长历史周期维度下對美股进行分阶段收益拆分,我們還可以進一步從更高頻的維度,對2000年以來標普500的累計收益率日度資料進行分割測算。截至2023年底,標普500(全收益)累計收益率為415.0%,其中獲利和分紅貢獻分別為309.0%和187.2%(詳見圖5),可见標普500歷史收益率主要由獲利和分紅貢獻。

A股整體的法則與美股相似,股價漲幅主要源自於獲利。根據2005-2023年的數據分析,滬深300指數的年化漲幅為9.6%,其中企業獲利年化成長率達到9.4%,股息報酬為2.0%(詳見表4)。相比於成熟的美股而言,A股獲利成長波動較大(平均11.1%,範圍從-15.7%至85.4%),投機收益波動也更劇烈(-59.6%至72.2%)。這些特徵不僅體現了新興市場的典型特徵,彌生A股數據追蹤歷史較短(相比美股1900-2010年的跨度,A股僅有2005-2023年的數據)和市場發展階段不同有關。更詳細地,我们进一步对滬深300的累計收益率日度資料進行分割測算,截至2023年底,滬深300累計收益率為404.5%,其中獲利和分紅貢獻分別為403.8%和153.8%(詳見圖6),说明滬深300歷史收益率主要由獲利和分紅貢獻。

3. 股票型基金是分享股市收益的工具

對於普通投資者而言,如何有效分享股市長期收益也是一個關鍵問題。基金投資作為一種重要的參與方式,其表現直接影響投資人的回報。本節將分析美股和A股市場上主動式管理股基金與被動式指數型股票基金的收益率。

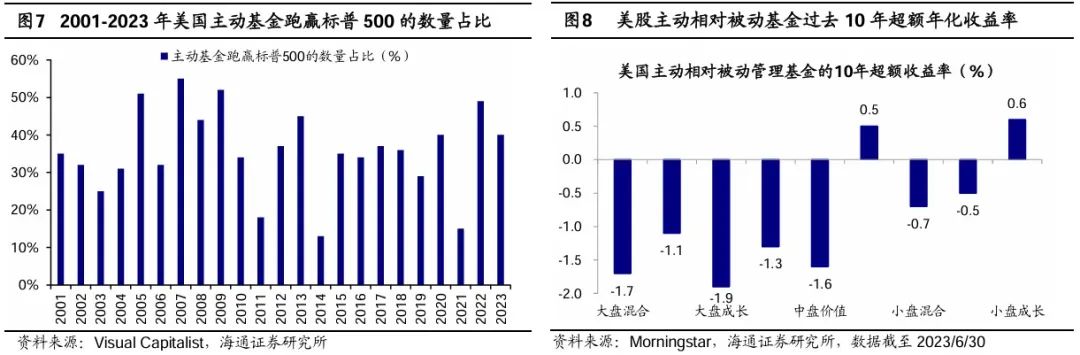

美股的主動式管理基金難以贏得指數。美國股市近年來呈現被動投資策略日益佔優的趨勢,這現象首先源自於主動型基金在過去十年中普遍難以戰勝被動型產品,表現不佳。Visual Capitalist數據顯示了2001-2023年期間每年跑贏標普500指數的主動式基金的數量佔比,即每年主動式基金跑贏大盤的機率(圖7),在這23年中只有2005、2007和2009年機率超過50%,平均機率僅為36%。我們也可以更細分地去看不同類型的主動式基金的超額報酬表現,標普道瓊指數公司的數據顯示(表5),截至2021/6/30,在所有美國國內的基金中,無論是大盤風格還是小盤風格、價值風格還是成長風格,超過90%的基金10年業績和20年業績都低於基準指數。另外,我們對比了主動和被動式基金的年化報酬率,晨星數據顯示大盤成長類主動式基金過去10年年化報酬率比被動指數基金低1.9個百分點(圖8)。

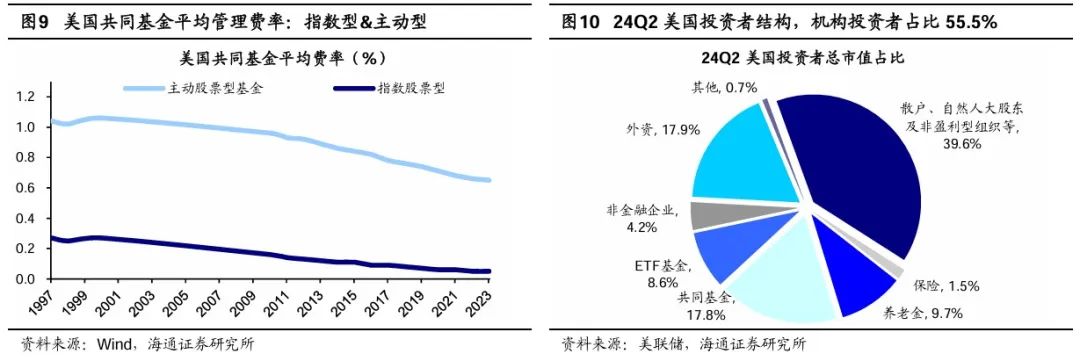

機構投資人在美國股市中佔據主導地位,或是主動型基金難以跑贏大盤的重要原因。美股市場上,以持股總市值計算,共同基金、退休金和保險合計佔比達到42.5%,ETF基金佔比8.6%,機構投資人整體佔比超過50%(圖10)。高度機構化的市場結構意味著市場參與者普遍具有較高的專業性和資訊處理能力,市場定價效率較高,使得主動式管理基金難以持續獲得超額收益。

主動與被動型基金收益表現差距的另一個來源是費率差異,偏高的費用和交易成本是美股主動式基金收益率低於基準指數的主要原因,通常會高達每年2%或更多。2023年,美國主動式股票基金的平均管理費率為0.65%,而指數股票型基金的平均管理費率僅為0.05%(詳見圖9)。指數基金憑藉其低成本優勢,能夠更好地保留市場收益,推動了被動型基金規模的快速擴張。根據ICI數據顯示,截至2023年底美國指數基金和ETF基金總規模高達主動和被動基金合計資產的48%,相較於2010年底的19%增长显著。另外,根據晨星數據顯示,截至2023年底,美股被動基金規模達13.3兆美元,超越美國主動式基金規模的13.2兆美元。上述趨勢反映了投資者對低成本、高效率投資工具的青睞,同時也說明了在高度機構化、訊息傳遞高效率的市場中被動投資策略的比較優勢。

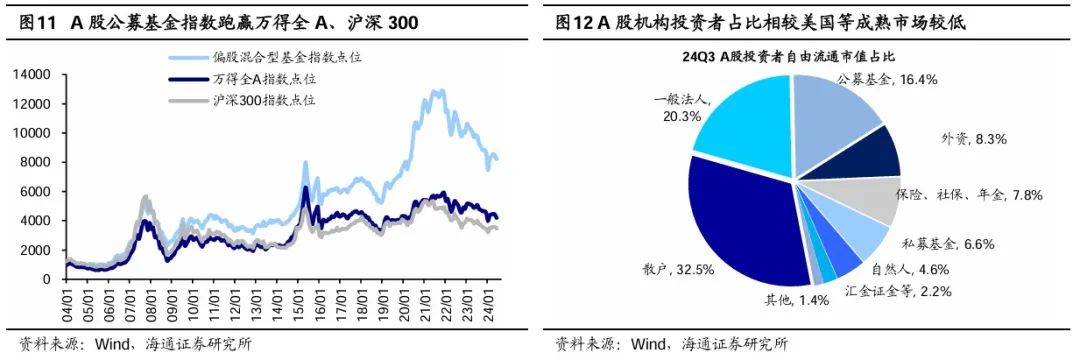

A股主動式管理基金過去跑贏了指數,未來這項優勢可能逐步收窄。2004-2023年期間,偏股混合型基金指數、萬得全A(含分紅)和滬深300指數(含分紅)的年化報酬率分別為11.8%、8.5%和9.1%,显示主动型基金相较于萬得全A(含分紅)和滬深300指數(含分紅)分別創造了約3.3%和2.7%的年化超額報酬。A股主動型基金的優勢主要源自於市場結構中個人投資人佔比較高,機構投資人佔比相對較低。如果我們將公募、私募、保險、社保、年金和外資分為機構投資者,截至2024年第三季,依照持有股票的自由流通市值(剔除非流通股)計算,A股市場散戶佔比為32.5%,機構投資人合計佔比為41.3%。從交易維度來看,根據上交所揭露的數據,2017年自然人投資者的交易金額佔交易總額82.0%,而機構僅佔14.8%。

美國股市的機構化進程得益於1980年代推出的401K計劃,大幅提升了機構投資人的市場參與度。以上海和深圳交易所成立為起點,A股市場才34年,美股已經快260年,A股機構化比例上升還需要時間,但這個趨勢已經很明顯。經我們測算得到的數據顯示,A股機構投資者比例已從2019年底的33.5%上升至2024年第三季的41.3%,而散戶比例也相應從42.7%下降至32.5%。從基金結構來看,A股的被動型基金已經快速發展,截至2024年第三季,我國A股被動型股票基金的規模從23Q4的2.23兆元成長至3.69兆元,與同期主動偏股型公募基金的規模3.75兆元相比已相去不远。

風險提示:中國經濟發展不如預期,中國股市發展不如預期。

本文源自“海通研究之策略”微信公眾號,作者為海通證券首席經濟學家荀玉根;FOREXBNB編輯:文文。