一、引言:日本經驗:債務收縮期如何掌握資產配置

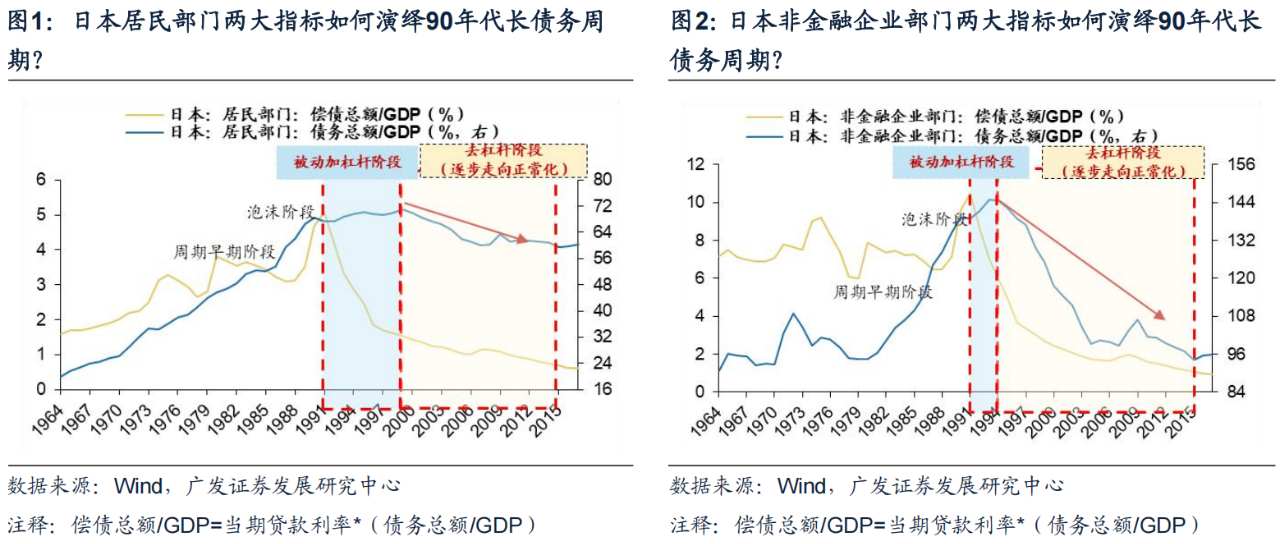

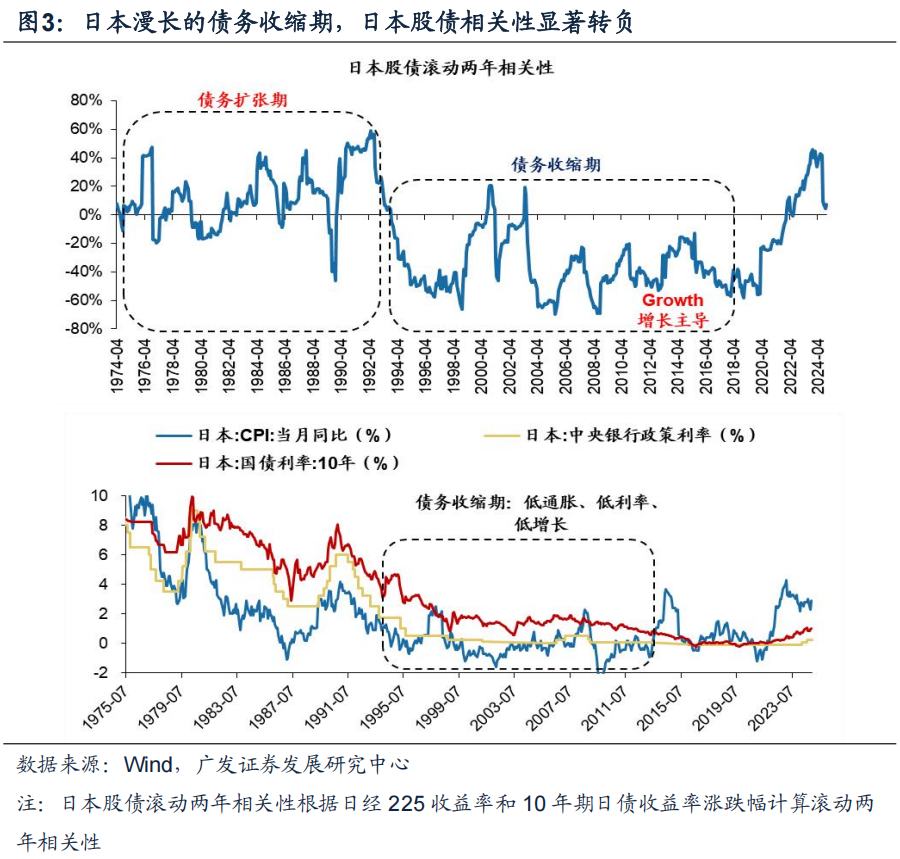

我們在24.7報告提示,結合“償債總額/GDP”和“債務總額/GDP”兩大指標—>清晰定位90年代日本長債務週期演繹的不同階段—

詳見:債務週期看地產,大拐點來了嗎?——“債務週期大局觀”系列(十三)

1.債務週期的擴張階段——

債務週期早期、泡棉、頂部(主動加槓桿階段):償債總額/GDP↑,債務總額/GDP↑。80年代中後期,日本央行連續降息,帶動“信貸繁榮”,私部門強化自發性的加槓桿規模,償債總額/GDP和債務總額/GDP同步抬升,催生资产泡棉。

2.債務週期的縮小階段——

(被動加槓桿階段):償債總額/GDP↓,債務總額/GDP↑。1989年日本貨幣與信貸環境收緊,資產泡沫破滅,隨之引發自我強化的經濟收縮。90年代,為削減償債負擔,日本私部門自發性的信貸支出成長已經開始放緩,但GDP成長率下滑的速度更快加之舉新債償還利息的現象客觀存在—>導致“被動加槓桿”(債務總額/GDP繼續抬升),90年代日本都並未有效實現“去槓桿”。和谐去槓桿、逐步走向正常化(去槓桿阶段):償債總額/GDP↓,債務總額/GDP↓。我們此前在24.2《債務週期視角中日的對比與展望》提示,債務危機爆發後,由於日本大規模財政/貨幣寬鬆政策啟動時間相對較晚、政府對不良負債處置滯後再疊加人口問題,日本債務化解進程推進的十分緩慢、經濟長期低迷、去槓桿的历程异常艰难。2000年後,日本居民的債務總額/GDP才開始下降。2012年安倍经济学出台后日本经济显著改善,槓桿去化更多開始依賴經濟成長實現,痛苦去槓桿过渡至和谐去槓桿阶段,債務週期逐步走向正常化階段。

債務週期架構如何指引日本股債資產配置?

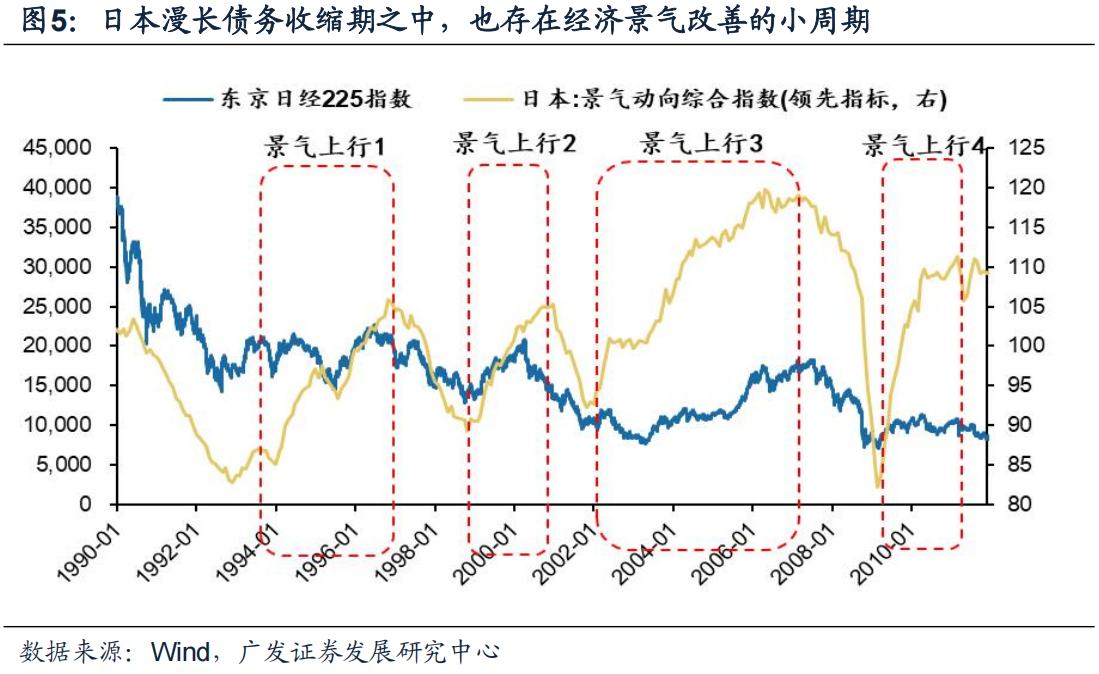

(1)戰略層面:債務收縮期,成長因子為核心矛盾,固收資產勝率優於權益,應該戰略超配。上世紀90年代以來,日本步入漫长的債務收縮期(包含被動加槓桿、加速去槓桿、減速去槓桿三階段),日本股債相關性持續為負——反映成長因子更多是影響日本資產配置的核心矛盾。債務收縮期,對於日本債券市場而言,日本利率債呈現長牛趨勢(高勝率)。其中,被動加槓桿階段,持續的降息週期之下,債券收益下行最明顯(“牛陡”);伴随进入加速去槓桿、減速去槓桿階段,由於長短端利率已行至足夠低的水平,“牛陡”特徵可能會漸趨淡化,但利率下行趨勢通常會延續,利率債仍具備長期配置價值;

(2)戰術層面:債務收縮期,把握“信用脈衝機遇”下權益資產的進攻機會。日本漫长債務收縮期之中,不乏景氣改善的信用脈衝週期,觸發條件更多在於足夠寬鬆的貨幣政策階段性緩解了私部門的債務負擔:名義GDP同比(g)-政策利率(r)和日本經濟景氣綜合指數呈現較強的正相關性。景氣上行小週期,權益資產上漲往往是成長因子驅動,把握“信用脈衝”權益資產的進攻機會。

債務週期框架如何指引日本股市投資?日本股市經驗:戰略層面債務週期框架&戰術層面景氣週期框架均能有效指引股市風格因子擇時——

(1)戰略層面:債務週期框架有效指引(價值、股利、成長因子),根據對長債務週期(10年以上)位置的把握—>策略性增加/減少對於(價值、股利、成長因子)暴露。債務收縮期增加(高股利&高價值因子)暴露、減少(高成長因子)暴露;而債務擴張期則增加(高成長&高股利因子)暴露;(2)戰術層面:景氣週期框架有效指引(波動、品質、流動性因子),根據對經濟景氣週期(1-3年)位置的把握—>戰術性增加/減少(波動、品質、流動性因子)暴露。景氣上行週期增加(高流動性因子)暴露、減少(低波動&高品質因子)暴露;景氣下行週期增加(低波動&高品質因子)暴露、減少(高流動性因子)暴露。

二、債務週期架構如何指引日本股債資產配置?

(一)戰略層面:債務收縮期,成長因子為核心矛盾,固收勝率優於權益

1. 日本經驗:債務收縮期,“成長因子”為主導日本股債配置的核心矛盾

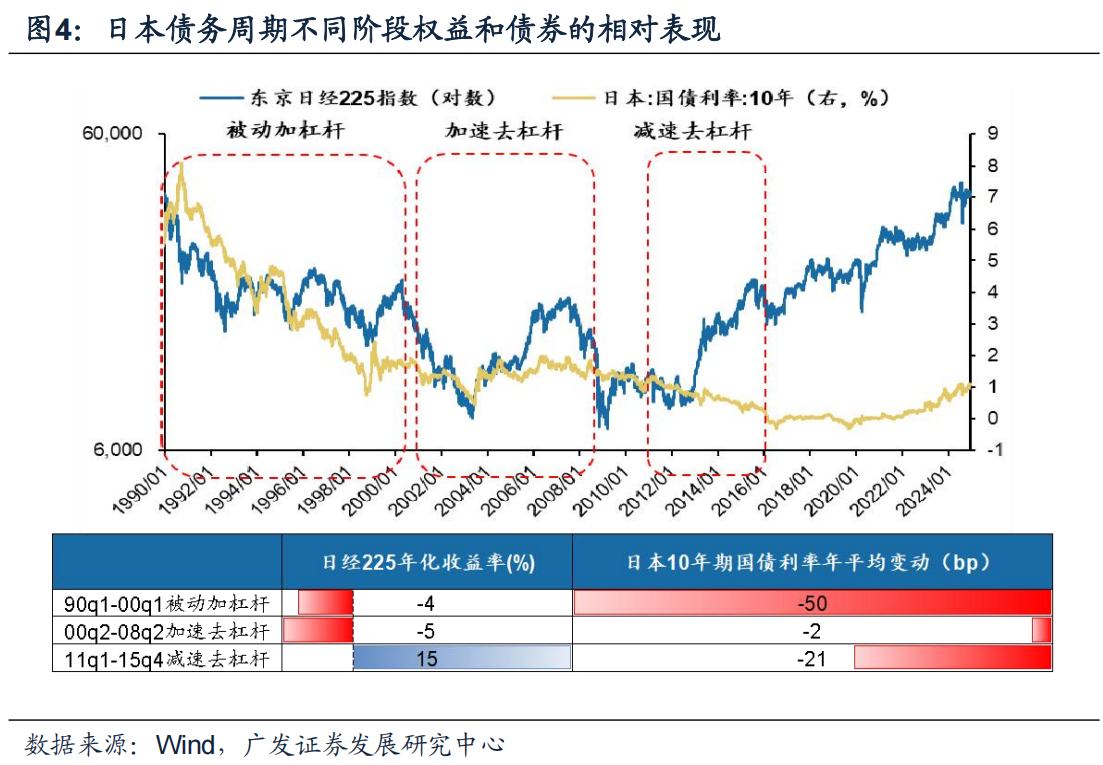

橋水曾在2009年《The All Weather Strategy》中提到,通膨和成長是影響資產價格走勢最關鍵的兩大宏觀因素。當通膨成為核心矛盾,兩者均受益於通膨回落下的流動性寬鬆預期,股債殖利率呈現正相關。而當成長成為核心矛盾,成長上行改善獲利預期,權益受益而債券受損,股債殖利率呈現負相關。

Growth and inflation are the two most important determinants of asset class pricing (both because of their direct impact and the fact that they encompass expectations about most other relevant factors).Stocks and nominal bonds are positively correlated when changes in inflation expectations are driving markets, since both asset classes stand to benefit from a decline in inflation. They are negatively correlated when changes in growth expectations dominate market returns, since falling growth benefits nominal bonds but hurts stocks (and vice versa)

上世紀90年代以來,日本步入漫長的債務收縮期(包含被動加槓桿、加速去槓桿、減速去槓桿三階段),日本股債相關性持續為負——反映成長因子更多是影響日本資產配置的核心矛盾。如何理解?股債殖利率相關趨勢性轉負,即成長因子結構性定格為核心矛盾,通常發生在債務收縮期,此階段貨幣政策往往持續維持寬鬆以支撐經濟發展,從而成長因子更多為主導資產的核心矛盾。

2. 日本經驗:債務收縮期,戰略層面,固定收益資產勝率>权益资产債務收縮期,對於日本債券市場而言,日本利率債呈現長牛趨勢(高勝率),戰略超配利率債。其中,被動加槓桿階段,持續的降息週期之下,債券收益下行最明顯(“牛陡”);

伴隨進入加速去槓桿、減速去槓桿階段,由於長短端利率已行至足夠低的水平,“牛陡”特徵可能會漸趨淡化,但利率下行趨勢通常會延續,利率債仍具備長期配置價值!

債務收縮期,對日本權益市場而言,被動加槓桿和加速去槓桿階段權益市場勝率整體不如固定收益資產,直到减速去杠杆阶段权益市场胜率显著增大。

(二)戰術層面:債務收縮期,把握“信用脈衝機遇”下權益資產的進攻機會

複盤日本經驗:名義GDP同比-政策利率是景氣動向指數的領先指標。化債依賴大規模的財政&貨幣政策組合拳,並非一朝一夕之功。但日本漫長債務收縮期之中,不乏景氣改善的信用脈衝週期,觸發條件更多在於足夠寬鬆的貨幣政策一定程度階段性緩解了私部門的債務負擔:名義GDP同比(g)-政策利率(r)和日本經濟景氣綜合指數呈現較強的正相關性。複盤日本經驗:債務收縮期中的景氣上行小週期,權益資產上漲往往是成長因子所驅動。整體而言,戰術層面,債務收縮期應掌握“信用脈衝機遇”下權益資產的進攻機會。

三、債務週期框架如何指引日本股市投資?

日本股市經驗:戰略層面債務週期框架&戰術層面景氣週期框架均能有效指引股市風格因子擇時——

戰略層面:債務週期框架有效指引(價值、股利、成長因子),根據對長債務週期(10年以上)位置的把握—>策略性增加/減少對於(價值、股利、成長因子)暴露——債務收縮期增加(高股利&高價值因子)暴露、減少(高成長因子)暴露;而債務擴張期則增加(高成長&高股利因子)暴露;

戰術層面:景氣週期框架有效指引(波動、品質、流動性因子),根據對經濟景氣週期(1-3年)位置的把握—>戰術性增加/減少(波動、品質、流動性因子)暴露。

(一)戰略層面:債務週期框架有效指引(價值、股利、成長因子)

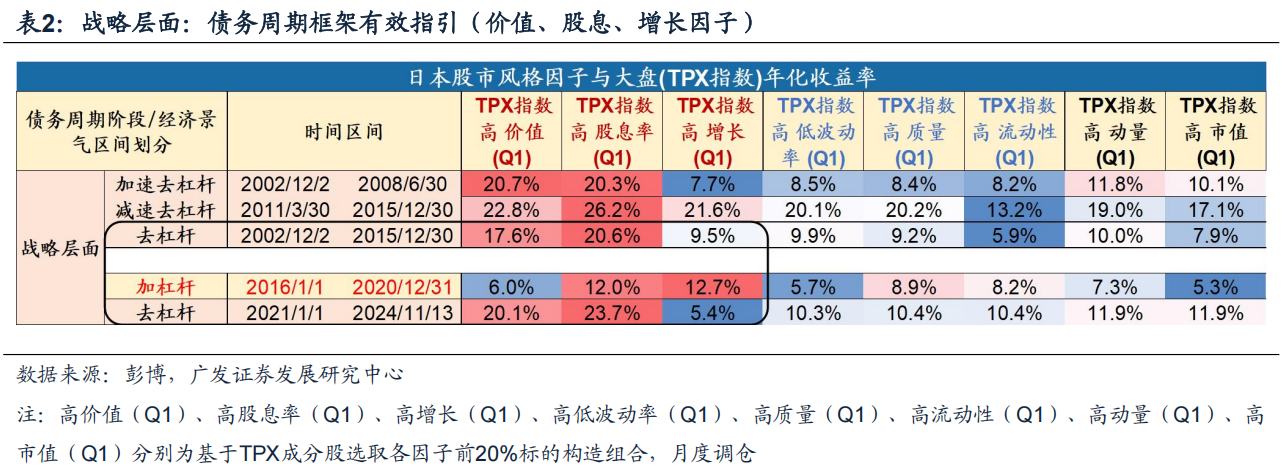

日本複盤經驗:戰略層面,債務週期框架有效指引(價值、股利、成長因子)

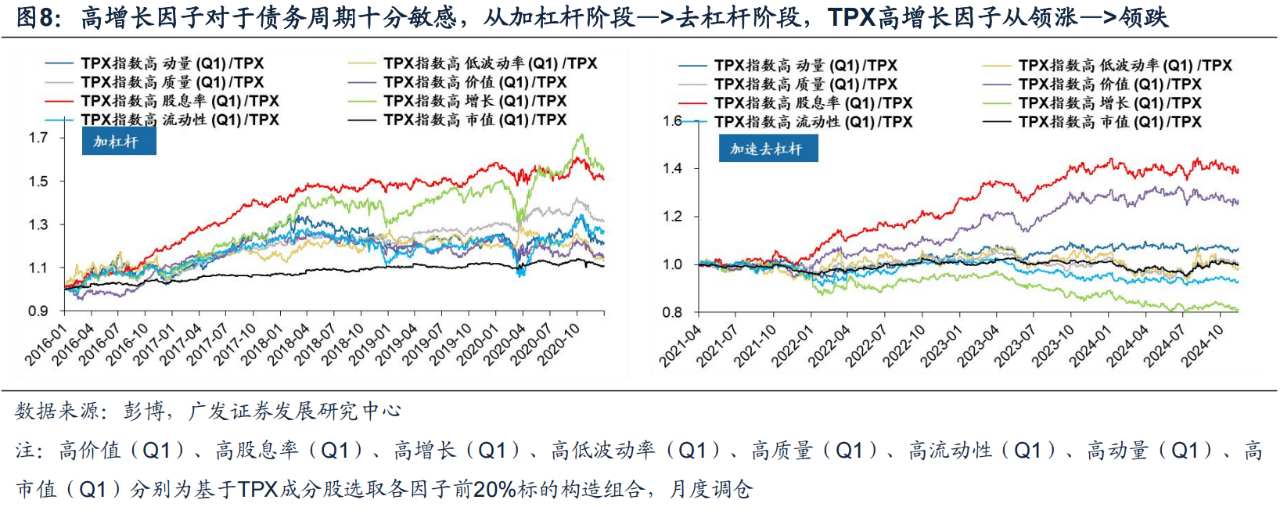

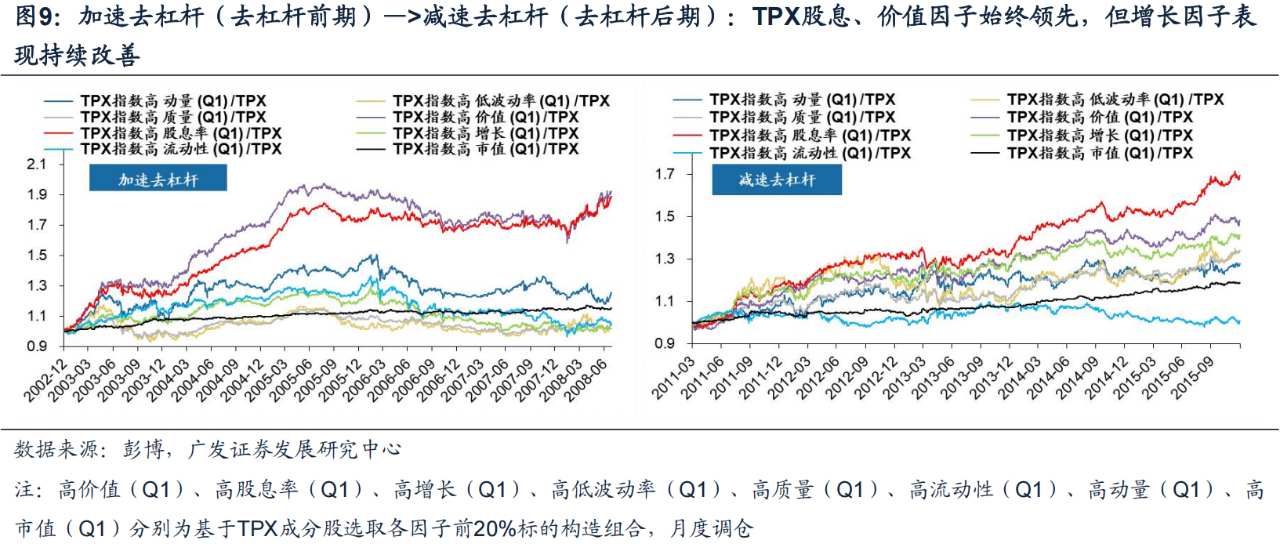

透過三大維度的回測資料均能驗證:債務週期框架有效指引(價值、股利、成長因子)——債務收縮期增加(高股利&高價值因子)暴露、減少(高成長因子)暴露;而債務擴張期則增加(高成長&高股利因子)暴露;另外,加速去槓桿(去槓桿前期)—>減速去槓桿(去槓桿後期):TPX股利、價值因子始终领先,但成長因子表现持续改善。

(1)維度一:分別做(多)東證TPX指數各單一因子Q1組合的回測結果:

高成長因子對於債務週期十分敏感,從債務擴張期—>債務收縮期,TPX高成長因子從領漲—>領跌;

高價值因子對於債務週期同樣敏感,從債務擴張期—>債務收縮期,TPX高價值因子從領跌—>領漲;

高股息因子不論債務擴張/收缩期都显著领涨;

註:高價值(Q1)、高股息率(Q1)、高成長(Q1)、高低波動率(Q1)、高品質(Q1)、高流動性(Q1)、高動量(Q1)、高市值(Q1)分別為基於TPX成份股選取各因子前20%標的構造組合,月度調倉

(2)維度二:分別做(多-空)東證TPX指數各單因子組合的回測結果;

註:(多-空)價值、股息率、成長、低波動率、品質、流動性分別為基於TPX成份股做多各因子前20%標的同時做空各因子後20%標的構造組合,月度調倉

(3)維度三:分別做(多-空)美國市場&MSCI新興市場各單一因子Q1組合的回測結果:2008年美國爆發次貸危機,從而步入債務收縮期,而相較之下,新興市場債務週期處於健康的位置,次貸危機的傳導更多為一次性的衝擊,政策刺激下新興市場經濟領先美國回暖。債務週期所處階段錯位之下,美国和新兴市场高增长因子显著分化,同樣驗證債務收縮期應該減少對高成長因子的暴露。

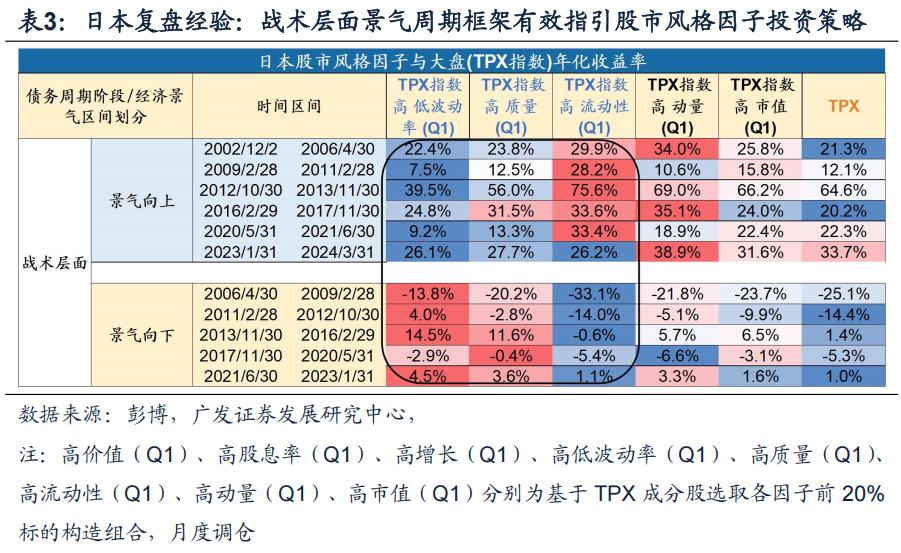

(二)戰術層面:景氣週期框架指引(波動、品質、流動性因子)

日本複盤經驗:戰術層面景氣週期架構有效指引股市風格因子投資策略透過兩大維度的回測資料均能驗證:景氣上行週期增加(高流動性因子)暴露、減少(低波動&高品質因子)暴露;景氣下行週期增加(低波動&高品質因子)暴露、減少(高流動性因子)暴露。(1)維度一:分別做(多)東證TPX指數各單一因子Q1組合的回測結果:低波動率因子对于景气周期敏感,從景氣上行期—>景氣下行期,TPX高低波動率因子从領跌—>領漲;高品質因子对于景气周期敏感,從景氣上行期—>景氣下行期,TPX高品質因子从領跌—>領漲;高波動率因子對於景氣週期敏感,從景氣上行期—>景氣下行期,TPX高低波動率因子从領漲—>領跌;註:高低波動率(Q1)、高品質(Q1)、高流動性(Q1)、高動量(Q1)、高市值(Q1)分別為基於TPX成份股選取各因子前20%標的構造組合,月度調倉

(2)維度二:分別做(多-空)東證TPX指數各單一因子Q1組合的回測結果:註:(多-空)低波動率、品質、流動性分別為基於TPX成份股做多各因子前20%標的同時做空各因子後20%標的構造組合,月度調倉

風險提示

海外經驗不等於國內,歷史經驗不適合線性外推,國內經濟成長不如預期(出口超預期受海外需求拖累、地產消費信心難恢復、“穩定成長”政策力道不及預期等),地緣政治衝突超預期(俄烏衝突持續擾動能源供給)等。

本文轉載自微信公眾號“戴康的策略世界”;作者:戴康 李學偉 楊藤;FOREXBNB編輯:王秋佳。