自2月29日我們《看好年內金價再創新高》以來,黃金開啟了新一輪牛市,金價年漲幅一度達到45%,上一次出現如此幅度的上漲還是2011年量化寬鬆時期。

11月美國大選塵埃落定後,金價在7筆交易日內下跌5.3%,創2022年3月以來的跌幅紀錄(連續7筆交易日)。市場開始擔心黃金的牛市是不是已經結束了?

回答這個問題,先要抓住過去兩年黃金價格上漲的主要動力——央行儲備。

“我們在《黃金究竟是如何定價的?》(2023-01-21)這篇報告中提到實際利率和VIX的兩因子模型歷史上對黃金價格的解釋力很強,但在2022年失效了,因為央行黃金儲備創下新高支撐了金價走勢。

VIX和實際利率構成的兩因子模型體現黃金短期是風險厭惡型資產,中期是貨幣在商品中的影子。模型忽略了金價的長期定價尺度,代表的是對全球信用貨幣體系的深層擔憂。

我們採用央行每年黃金儲備的增量來代理這種長期擔憂,在年度的頻率上重新建構了實際利率和央行黃金儲備的兩因子金價擬合模型(因為是年度數據,VIX作為短期定價尺度不考慮)。結果發現,新的兩因子模型也能解釋金價80%以上的波動,且两个解释变量也都非常显著(P值為0)。

次貸危機至2021年的歷史中,實際利率的大方向是下降的,同時央行的黃金儲備是增加的,兩者對金價的驅動力都是正向的。直到2022年實質利率對金價的驅動與現實背離,市場才意識到央行的黃金儲備變化可能也是金價的重要定價因素,實際利率對金價的解釋力可能被高估了。”

——《黃金的超長週期--黃金定價系列報告二》(2023年3月22日)

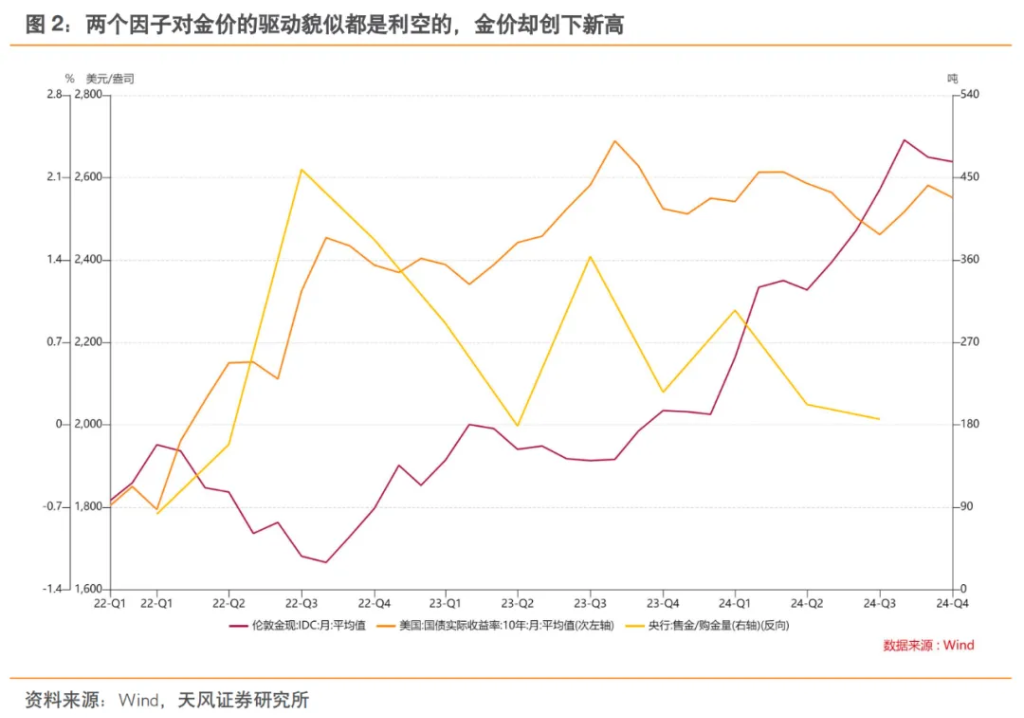

今年世界黃金協會公佈的黃金儲備季度數據較去年同期下滑,前三季央行儲備增加累計年減17%,少增了140噸。同時,中國央行作為2023年購買黃金儲備增加最多的國家,從今年5月開始暫停增持,到11月才重新買入。同時,美債實質利率年初至今也震盪上行,從去年底的1.72%上升至當前的2.07%(截止11月22日)。

黃金最重要的兩個定價因子似乎都是利空,但金價卻從去年底的2063美元漲至當前的2632.66美元。這意味著是不是有什麼驅動因素沒有被模型捕捉到呢?

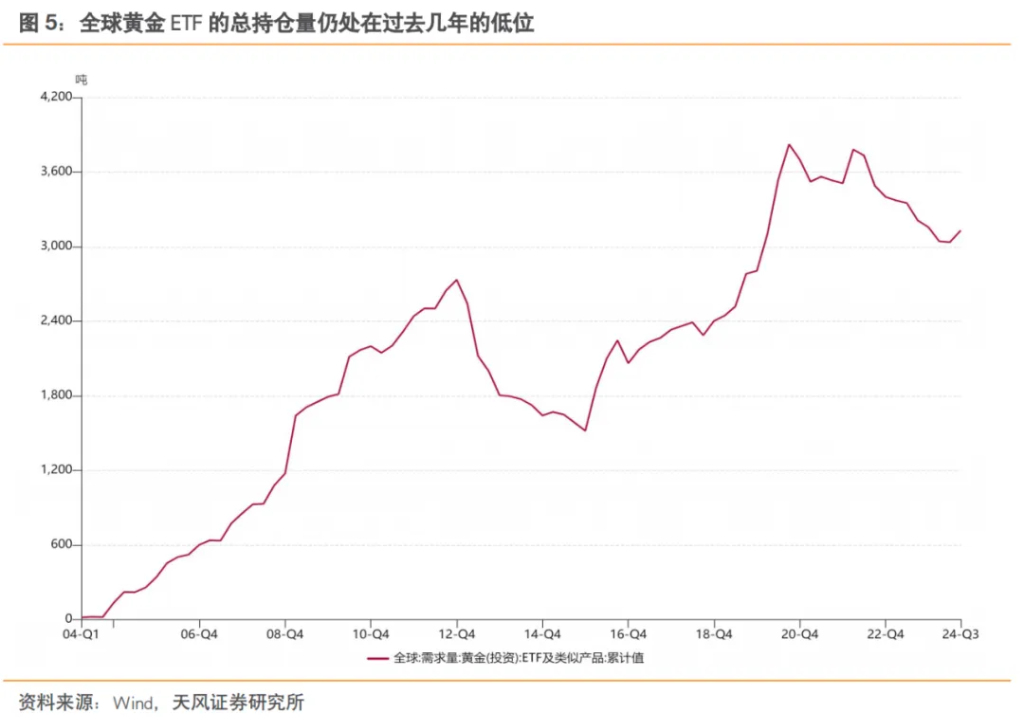

實質利率走高抑制了黃金的金融屬性,影響了機構的投資行為。今年黃金ETF產品規模延續了去年的下降態勢,說明機構投資需求仍在減弱。但相較去年,ETF規模的減持速度有所放緩,少減了163噸。因為除了金融屬性外,選舉和地緣政治因素帶來的避險情緒也是機構持有黃金的原因之一。

央行購買很難只透過觀察央行資產負債表來判斷,央行資產負債表上的黃金持股變動只是儲備的一部分。以世界黃金協會的數據為例,2023年按月公佈的162個國家及地區的央行黃金儲備綜合增加僅為361.4噸,而在全年口徑下,全球國家儲備增加為1049.1噸,這中間相差的688噸就是不在月度公佈的央行資產負債中所顯示的儲備變化。

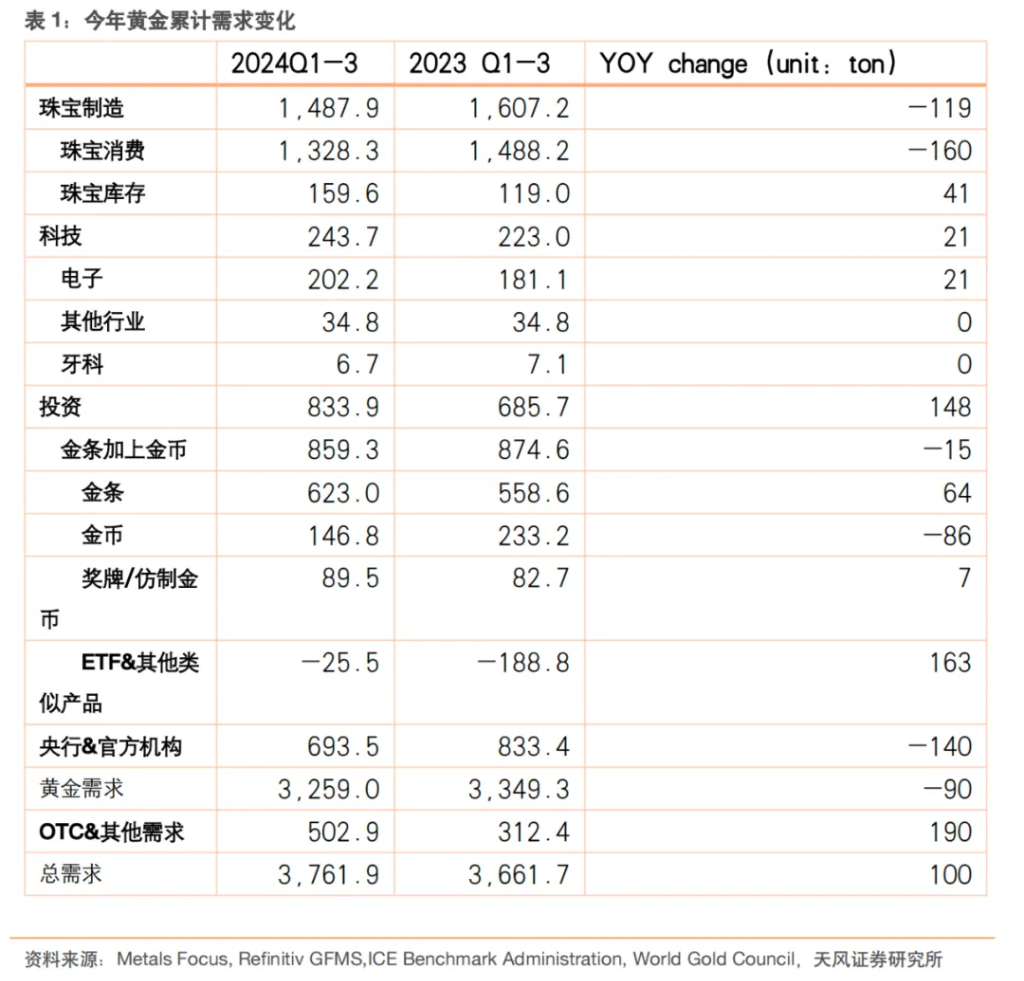

今年前三季,世界黃金協會的季度平衡表中需求上升最多的分項是場外及其他需求(OTC and Other),比去年前三季多了190噸。根據世界黃金協會的定義,這個數字是用來配平供需平衡表的,可以理解為黃金供給減去顯性需求(居民需求+央行購買)之後的“殘差項”。雖然今年前三季央行購買比去年少了140噸,但與居民不相關的需求總量(投資+消費+工業使用)卻比去年多了50噸。

中國黃金協會提供的黃金需求數據也有類似情況。今年前三季,國內原料黃金產量為379.3噸。依照海關數據,前三季中國黃金(未鍛造黃金以及黃金的半製成品,HS7108)的進口額為672.9億美元。以倫敦金年均價2634美元/金衡盎司計算,前三季中國黃金的進口量約為794.65噸。進口量加上國內生產量,總供給為1173.95噸。

依照中國黃金協會的數據,今年前三季中國黃金的總消費量為741.7噸(其中黃金首飾400噸,金條及金幣282.7噸,工業及其他小於60噸),也意味著今年前三季未被觀測到的需求或隱含庫存約為432噸(含央行儲備),遠高於央行資產負債表上增加的29噸。

按照同樣的演算法,2023年淨進口約為1327.39噸,生產量為519.29噸,消費量為1089.69噸(黃金首飾706.48噸,金條及金幣299.60噸,工業及其他用金83.61噸),央行表內增加224.88噸,未被觀測到的需求或隱含庫存(含央行儲備)為756.99噸。

所謂“未被觀測到的需求或隱含庫存”,是一種非常規需求,諸如珠寶消費、工業用金、投資、央行的直接購買等需求都已經在表中顯示,剩下的很可能是儲備的另外一種形式。如果匯總“殘差項”和央行儲備變化,那麼今年前第三季年化後的需求增量(1595噸)比去年(1509噸)還要高,也就是說,儲備需求不僅沒有走弱,甚至可能還在增加。

這些數據上的變化也與這幾年全球央行對黃金儲備的態度吻合。2024年央行黃金儲備調查(CBGR)顯示,29%的央行計畫在未來12個月內增加黃金儲備(2023年為24%),69%的央行認為未來5年黃金在全球儲備的比例將上升(2023年為62%)。

需要注意的是,今年黃金的投資需求也出現了明顯反彈,前三季相較去年同期增加了148噸(其中ETF增加了163噸),在所有需求分項中僅次於“殘差項”。機構投資者在實際利率上升的背景下增持黃金,可能是基於避險需求或多頭市場中的動量效應。考慮到目前全球黃金ETF的總持倉量仍處於過去幾年的低位,未來配置盤需求上升的空間仍是客觀的,這也是金價向上空間的強力支撐。

地緣政治和金融環境變得日益錯綜複雜,使得黃金儲備管理比以往任何時候都更具現實意義。川普的回歸不像是終章,更像是序曲。隨著加徵關稅從“競選綱領”變成現實,去美元化的強度將持續上升,進一步強化全球央行增持黃金儲備的態度。作為本輪黃金多頭市場最重要的驅動力,目前沒有看到反轉甚至減弱的跡象,黃金應該繼續維持多頭思路。

作者:宋雪濤(S1110517090003)、林彥,來源:雪濤宏觀筆記,原文標題:《黃金的牛市沒有結束》