數據快評:11月新增人民幣貸款、新增社融及M2年比成長不及市場預期,而M1年比成長率超市場預期,主要反映化債對地方政府現金流的提振,而對貸款存量帶來“技術性擾動”。

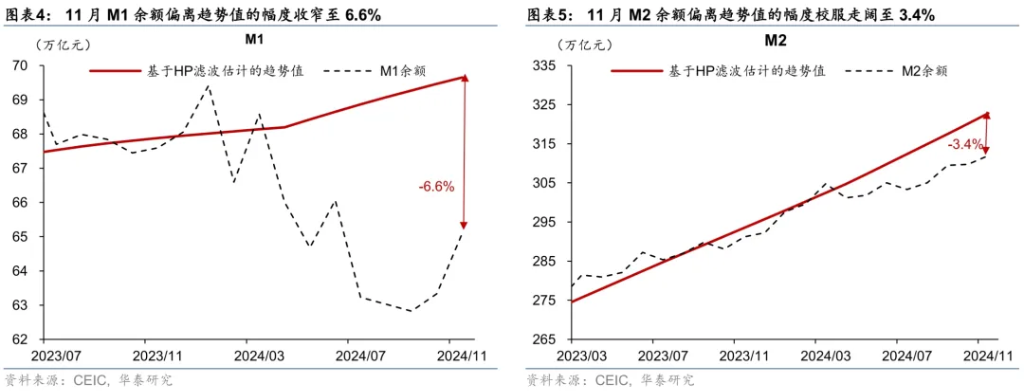

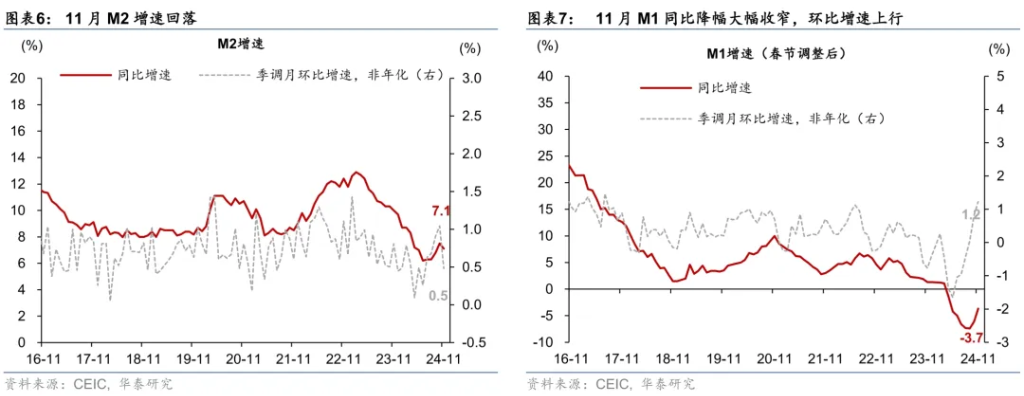

簡單測算顯示,11月M1、M2、社融餘額分別偏離趨勢6.6%、3.4%、1.9%,其中M1的偏離程度較10月的8.2%有所收窄,而M2、社融偏離程度分別較10月的3.3%、1.7%小幅走闊。11月M1年減幅從10月的6.1%收窄至3.7%(彭博一致預期-5%),可能主要是受惠於居民購屋需求邊際回升、以及化債改善地方政府現金流。11月M2年增速較10月的7.5%回落至7.1%,低于彭博一致預期的7.7%,主要受高基數下非銀存款較去年同期大幅少增、以及地方置換債快速發行下財政存款年增的共同拖累。

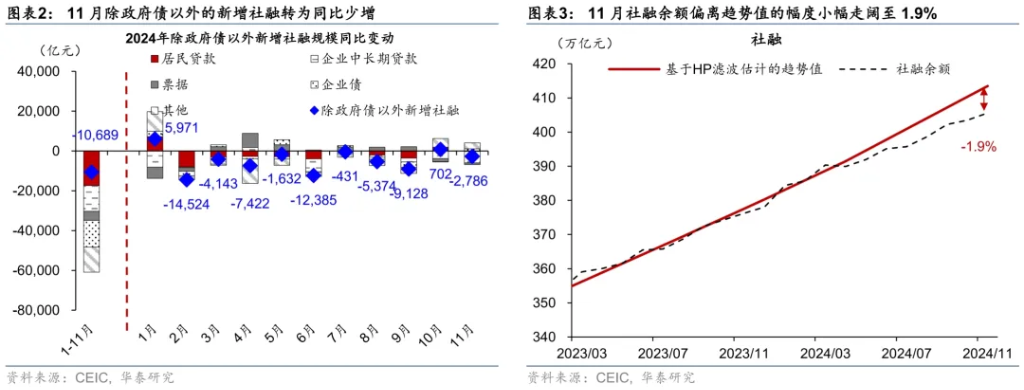

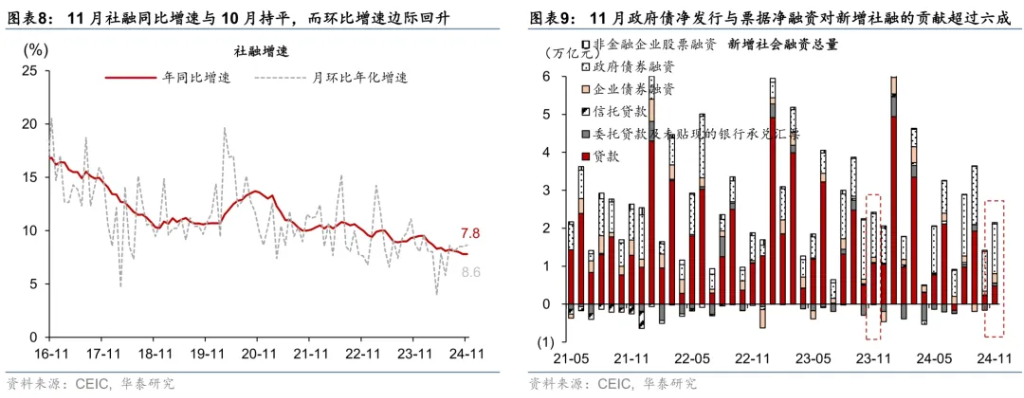

11月新增人民幣貸款5,800億元,彭博一致預期9,450億元,且年少增5,100億元;11月新增社融2.34万億元,年比少增1,197億元,小幅低于彭博一致預期的2.59万億元。由此,11月社融年增率持平於7.8%,而季調後月環比折年增速從10月的8.5%微升至8.6%。從社融分項看,11月政府債淨發行與票據淨融資貢獻新增社融的六成,且兩項合計較去年同期多增720億元,对应除政府债和票据融资以外的其他分项合计年比少增1,917億元,主要是因為地方債務置換、以及不良貸款處置影響存量貸款餘額(圖表2)。另外,11月新發放企業貸款加權平均利率/個人房屋貸款利率較上月回落2/7個基點至3.45%/3.08%,均位於歷史低位。

分析結論:地方化債對金融數據及流動性指標有明顯提振;往前看,我們將密切關注中央經濟工作會議後貨幣和財政政策持續發力的節奏和效果。根據金融時報報道,11月全國約完成近2,500億元地方債務置換,其中絕大部分為貸款;同時,11月全國金融機構改革化險處分不良資產規模近5,000億元,兩項措施均減少存量貸款餘額,拖累新增人民幣貸款與新增社融。另一方面,中央助力地方化債有助於改善地方政府現金流,帶動11月M1年增速明顯回升。另外,根據金融時報,目前全國用於置換隱債的2万億元再融资专项债额度或将发行完毕,我們預計今年底前絕大部分資金將用於歸還債務,由此12月地方債務置換的規模可能更大,對金融數據及流動性的提振作用可能更為明顯。往前看,我們將主要從以下兩個面向來觀察貨幣和財政政策發力的效果,一方面,觀察政策是否能持續降低全社會的綜合資金成本來提升信貸需求,另一方面,觀察地方化債進度變緩之後,央行是否有其他政策來繼續支持M1的穩回。

具體分項資料分析如下:

1) M1年減幅收窄,主要受地方債務置換、以及居民購屋需求邊際改善拉動。11月M1年減幅從10月的6.1%收窄至3.7%(彭博一致預期-5%),而月環比(非年化)年增速從10月的0.8%進一步上行至1.2%,同時餘額偏離趨勢6.6%、較10月的8.8%明顯收窄,顯示地方政府現金流狀況在地方債務置換後明顯改善,同時居民購屋需求邊際回升也有助於改善企業部門現金流,但可持續性仍待觀察(圖表4)。

M2年增速從10月的7.5%下行至7.1%,主要受非銀存款較去年同期大幅少增、以及財政存款年比多增共同拖累。具體看,11月M2年增速較10月的7.5%回落至7.1%(彭博一致預期7.7%),經季節性調整後,11月M2月環比(非年化)增速亦較10月的1%放緩至0.5%(圖表6)。因此,M2餘額偏離趨勢值3.4%,偏離程度較10月的3.3%邊際走闊。11月人民幣存款餘額季增2.17兆元,年比少增3,600億元,主要由高基数下非银存款年比少增1.39兆元拖累,股市資金回流理財等資管產品可能也邊際拖累非銀存款,而企業存款則是年多增4,913億元;同時,11月財政存款餘額環比回升1,400億元,年減4,639億元,由此财政存款年增速從10月的1%回升至8.1%,亦拖累M2年增速約0.2個百分點。

2)今年11月新增人民幣貸款5,800億元(彭博一致預期9,450億元),年比少增5,100億元。由此,11月人民幣貸款餘額年增速從10月的8%回落至7.7%。從分項看,11月居民短期貸款餘額季減370億元,年比少增964億元,可能反映消費品以舊換新的提振作用下降;居民中長期貸款餘額則較上季增加3,000億元、年多增669億元,可能受地產需求邊際回暖、以及存量房貸利率調降下居民提前還款意願降溫的雙重提振。11月企業短期貸款餘額較上季回落100億元,年比少增1,805億元,而企業中長期貸款2,100億元,年比明顯少增2,360億元,可能受地方債務置換、以及不良貸款處置的影響較大。另外,11月新增票據融資1,223億元,年比少增869億元,可能反映年底銀行票據沖量現像有所緩解。

3)11月新增社融為一體2.34兆元(彭博一致預期2.59兆元),年比少增 1,197億元。從貸款以外的分項看,11月政府債淨發行1.31兆元,年多增1,589億元,主要反映11月初人大常委會後地方置換債密集發行的提振。11月企業債融資餘額月增2,428億元,年多增1,040億元,顯示信用債市場調整的影響趨於消退。另外,11月包括信託貸款、委託貸款與銀行未貼現承兌匯票在內的“非標”資產合計餘額較上季增加819億元,年多增806億元,主要受表外票据年多增707億元提振。

作者:常慧麗(S0570520110002)、易峘,來源:華泰睿思,原文標題:《化債提振M1,但技術性壓低貸款——11月社融數據點評》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。