近期,美國國債的收益率跌破了關鍵的技術支撐位,並接近200日移動平均線。自特朗普當選總統以來,去年9月推動收益率上升的多個因素幾乎全部發生了逆轉,只有美聯儲的“魔咒”仍在發揮作用。

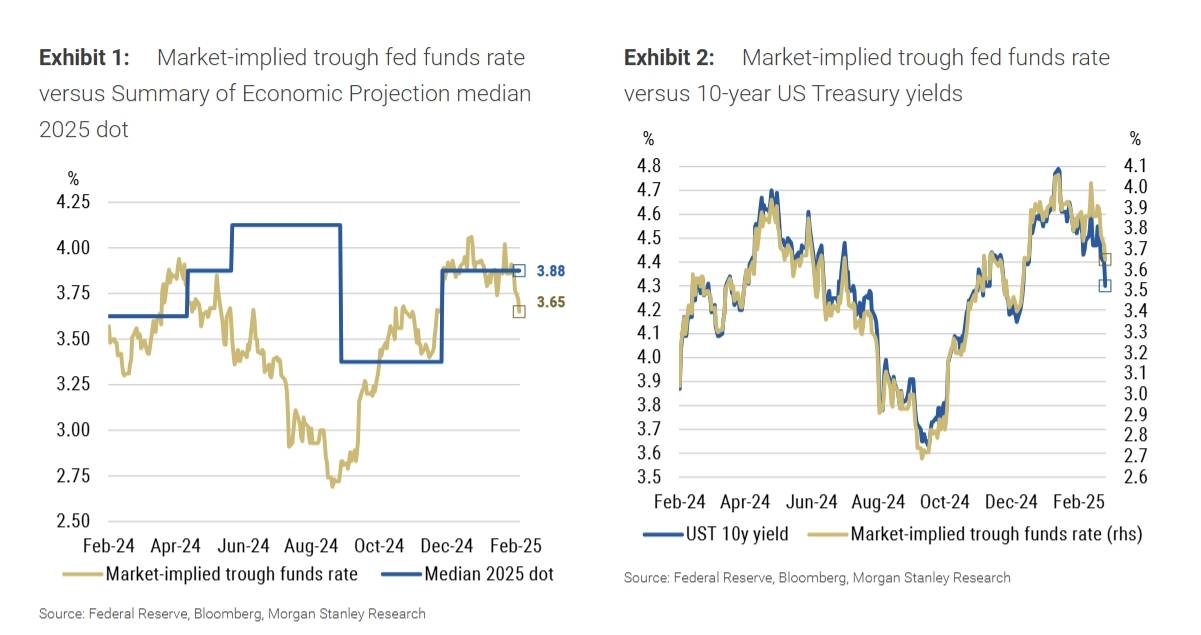

摩根士丹利分析認為,美國國債的收益率與市場預期的聯邦基金利率最低點高度相關,預計利率還有進一步下降的空間。如果市場預期的聯邦基金利率最低點從當前的3.65%下降至2024年10月的3.25%,那麼10年期美國國債的收益率可能會跌破4.00%。

摩根士丹利在2月26日的報告中指出,自去年9月以來,買方的罷工、動量驅動的久期減少、宏觀基金的通貨再膨脹交易以及美聯儲的鷹派立場,共同推動了收益率的上升。

然而,在特朗普正式就職後,這些因素幾乎全部發生了逆轉:買方的罷工結束,動量驅動型拋售轉變為動量驅動型買入,宏觀基金也開始重新評估其通貨再膨脹交易。部分原因是特朗普的移民政策可能對經濟增長產生負面影響,以及政府效率部(DOGE)減少開支的消息。

但與總統大選前相比,聯邦公開市場委員會(FOMC)成員的言論仍然偏向鷹派。市場定價也支持這一觀點,市場預期的聯邦基金利率最低點仍然高於12月FOMC會議前的水平。

除了通脹因素,政府開支的潛在減少也對美債收益率構成下行壓力。

摩根士丹利指出,投資者越來越關注政府部門效率(DOGE)可能帶來的成本削減。通過觀察與聯邦開支相關的股票籃子的表現,可以發現市場對政府開支減少的預期正在增強。如果這種預期擴散到利率市場,那麼中性利率的市場定價可能會面臨下行風險。

摩根士丹利表示,市場對聯邦基金利率最低點的定價與長期國債收益率密切相關。市場預期的聯邦基金利率最低點與10年期美國國債收益率之間存在正相關關係。

換句話說,市場認為美聯儲最終會將利率降至多低,這直接影響著美債的定價。如果市場對美聯儲降息的預期增強,那麼美債收益率就有進一步下降的空間。

根據該行分析師的計算:

如果市場預期的聯邦基金利率最低點回落至選舉後的低點3.40%(-25個基點),10年期美國國債收益率可能會從4.30%再下降21個基點,達到4.09%。

如果市場預期的聯邦基金利率最低點回落至10月中旬的3.25%(-40個基點),10年期美國國債收益率可能會從4.30%再下降33個基點,跌破4.00%。

分析師目前預測,本週五公佈的核心PCE通脹率將達到2.58%的同比新低,並在接下來的幾個月里大幅下降。

這一路徑與其對6月降息的預測相一致——市場目前對這一事件的可能性估計約為50%。此外,市場對5月降息的可能性估計要低得多(約20%)。