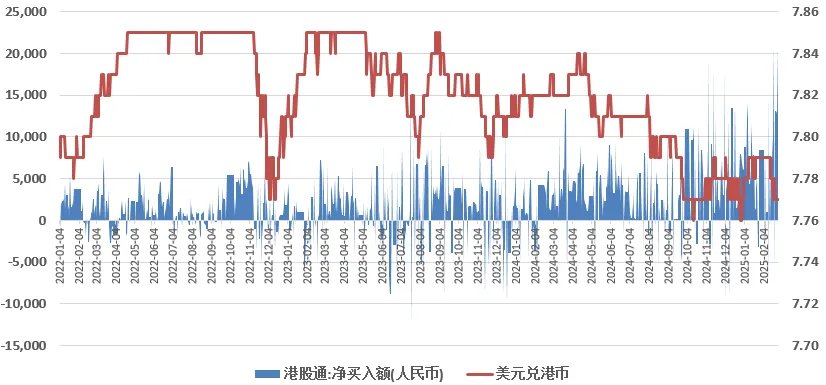

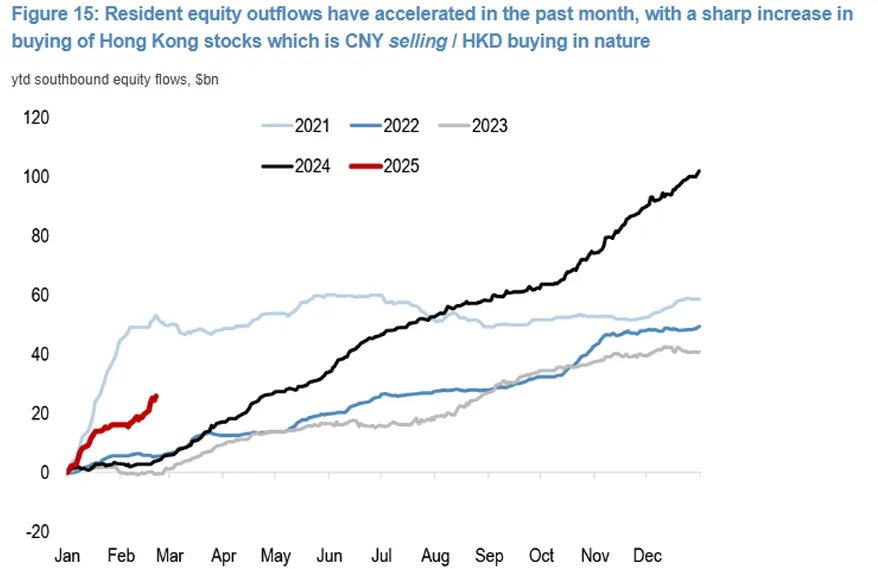

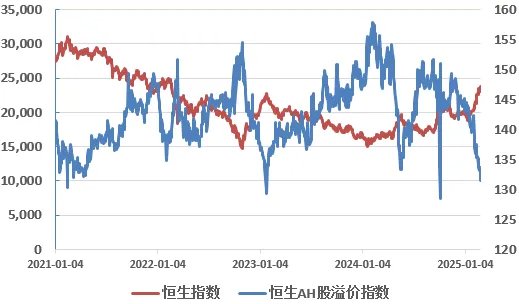

昨天,南向資金再次出現大規模淨買入的現象。與以往不同,這次內地資金流入港股市場並非短暫現象,而是顯示出一種有力的資產配置趨勢。我們注意到,過去兩個月的港股通淨買入額已經接近去年全年的三分之一。背後的推動力量包括保險資金、居民存款和投機性資金。

然而,中國資產的風險偏好提升並沒有對匯率產生同等影響。

人民幣指數表現相對較弱。2月份,USDCNH從7.30以上回落至7.26,這主要是由於美元指數的下降,而人民幣的一籃子指數仍然低於100。

港股通的購匯需求創造了一種微妙的平衡。一方面,人民幣資產的風險情緒回暖,限制了貶值空間;另一方面,資金持續流出,實際購匯流量阻礙了人民幣的升值。根據外資銀行的統計,權益資金流出的速度是2022年以來的最高水平。

這讓人想起了日本NISA投資的情況。去年年初,儘管日本經濟指標快速上升,但日元在居民免稅購買美國股票的推動下,卻出現了貶值趨勢。背後的原因是資金流動導致的供求失衡。

南向資金的換匯需求還導致了人民幣資金在境外的沉澱。

如之前提到的,在港股火熱的同時,人民幣卻遭受挫折。港股通是以港幣報價、人民幣結算的機制。換匯過程在離岸市場進行,導致人民幣在香港資金池中出現短暫的過剩。

USDCNH的隔夜掉期點昨天下降至-7,在央行發行央票以收緊流動性的背景下,罕見地低於境內掉期點。人民幣的穩定使得境外資金價格較為寬鬆,導致3個月內境內外掉期價差幾乎消失,長端套利空間也大幅減少。

接下來,港幣和人民幣的走勢將如何?

三月份將迎來兩會,根據季節性規律,會後市場波動可能會增加。可能的路徑包括:

(1)港股漲幅放緩,南向資金買入速度減慢,AH溢價保持穩定。港幣升值暫時停止,人民幣保持緊平衡。關注3月兩會的利好和4月關稅的利空,以確定方向。

(2)港股繼續帶動國內市場情緒,港幣接近強方保證,人民幣迎來升值修正,相對於其他非美貨幣表現強勢。

本文作者:李浩然,來源:早安匯市,原文標題:《南向資金與人民幣匯率:微妙平衡》