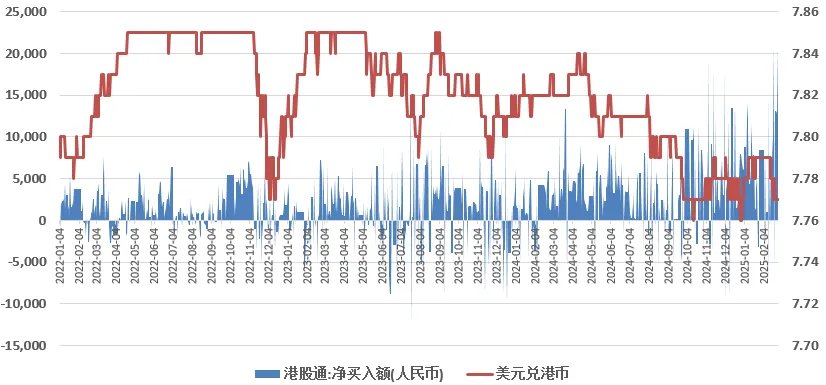

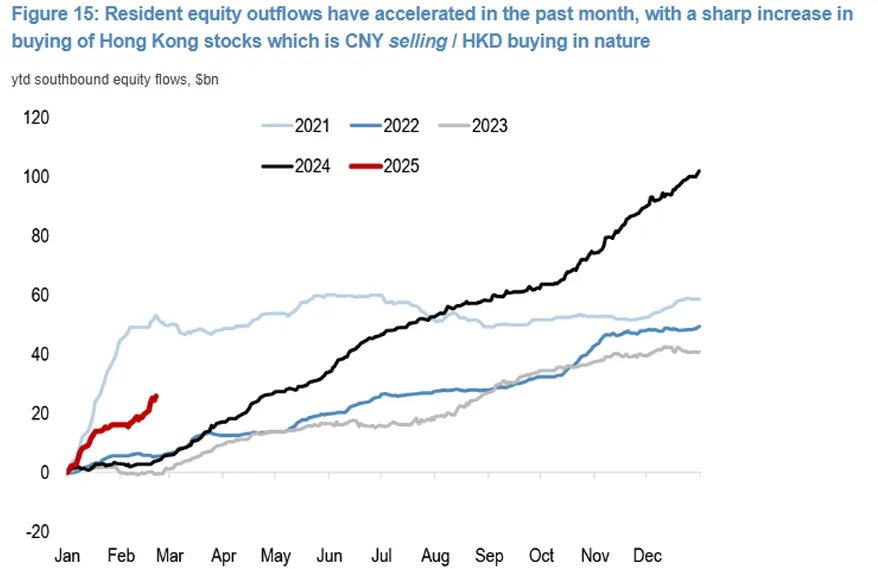

昨天,南向资金再次出现大规模净买入的现象。与以往不同,这次内地资金流入港股市场并非短暂现象,而是显示出一种有力的资产配置趋势。我们注意到,过去两个月的港股通净买入额已经接近去年全年的三分之一。背后的推动力量包括保险资金、居民存款和投机性资金。

然而,中国资产的风险偏好提升并没有对汇率产生同等影响。

人民币指数表现相对较弱。2月份,USDCNH从7.30以上回落至7.26,这主要是由于美元指数的下降,而人民币的一篮子指数仍然低于100。

港股通的购汇需求创造了一种微妙的平衡。一方面,人民币资产的风险情绪回暖,限制了贬值空间;另一方面,资金持续流出,实际购汇流量阻碍了人民币的升值。根据外资银行的统计,权益资金流出的速度是2022年以来的最高水平。

这让人想起了日本NISA投资的情况。去年年初,尽管日本经济指标快速上升,但日元在居民免税购买美国股票的推动下,却出现了贬值趋势。背后的原因是资金流动导致的供求失衡。

南向资金的换汇需求还导致了人民币资金在境外的沉淀。

如之前提到的,在港股火热的同时,人民币却遭受挫折。港股通是以港币报价、人民币结算的机制。换汇过程在离岸市场进行,导致人民币在香港资金池中出现短暂的过剩。

USDCNH的隔夜掉期点昨天下降至-7,在央行发行央票以收紧流动性的背景下,罕见地低于境内掉期点。人民币的稳定使得境外资金价格较为宽松,导致3个月内境内外掉期价差几乎消失,长端套利空间也大幅减少。

接下来,港币和人民币的走势将如何?

三月份将迎来两会,根据季节性规律,会后市场波动可能会增加。可能的路径包括:

(1)港股涨幅放缓,南向资金买入速度减慢,AH溢价保持稳定。港币升值暂时停止,人民币保持紧平衡。关注3月两会的利好和4月关税的利空,以确定方向。

(2)港股继续带动国内市场情绪,港币接近强方保证,人民币迎来升值修正,相对于其他非美货币表现强势。

本文作者:李浩然,来源:早安汇市,原文标题:《南向资金与人民币汇率:微妙平衡》